最もオーソドックスな小学校から中学校を公立、高校から大学を私立という場合なら約1017万円の教育費がかかります。

約1.000万円のうち、まとまった教育費を貯める目安は「大学入学時までに約386万円」。

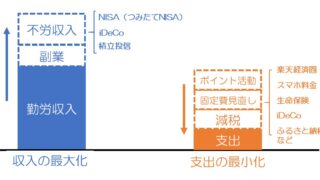

効率良く増やせるのは「つみたてNISA」がベストな選択です。

こんにちわ!FPまーこ(@maakomoneydiary)です。

今回の記事のテーマは「教育費」です。

また、教育費の貯め方についても説明していきますね!

はじめに結論をお伝えいたします。

●小学校から中学校を公立、高校から大学を私立という場合なら、約1017万円の教育費がかかる。

●全体的に費用がかからない小学校から高校までは、生活費と貯金で対応できる。

●まとまった教育費を貯める目安は「大学入学時までに約386万円」。

●目標額に向けて、効率良く増やせるのは「つみたてNISA」がベストな選択

1 教育費、どれくらいかかる?

家族が最初に直面するお金の問題

=「教育費問題」

①住宅の購入

②子どもの教育費

③老後の生活資金

これら3つが、人生における「三大支出」と言われています。

これら3つを上手く乗り切りたいものです。

その中でも「子どもの教育費問題」が、家族が最初に直面する問題なのです。

はい、確かに住宅の購入が先に来るご家庭も多いと思います。

ですが、住宅の購入は通常、住宅ローンを組むこととなります。

言ってみれば、毎月家賃を支払う感覚なため、「まとまった資金を支払えない」という問題は発生しないのです。

住宅ローンを組めば、特に準備や問題意識がなくても乗り切れます。

一方で「子どもの教育費問題」は、ある程度まとまった資金が必要なため、しっかり準備する必要があるのです。

さらに子どもの進路については、急な進路変更、一人暮らし、海外留学、大学院への進学など多くの想定外が発生します。

お金が理由で、子どもの将来の道を閉ざすことのないようしっかり準備していきたいものです。

②かかる教育費(小学校~大学)

小学校~大学までの教育費は、次のとおりです。

教育費は、「学校でかかる教育費」に加えて「学校給食費」や塾や習い事の「学校外活動費」を全て含んだ数字となっています。

(文部科学省「平成30年度学校基本統計(学校基本調査報告書)」の「学校種別の学習費総額」及び「国公私立大学の授業料等の推移(平成30年度)」から必要部分を抜き出して作成)

小学校から大学まで、

すべて公立(大学は国立含む)=約731万円

すべて私立=約2.058万円

かかる見通しです。

一番オーソドックスとされる小学校から中学校を公立、高校から大学を私立という場合なら、約1017万円かかる計算になります。

2 大学入学まで386万が目安

大学入学までに386万円という目標を

でも、今一つピンとこないわね…

私もいろんなサイトで「子ども1人につき〇万円」「公立なら〇万円、私立なら〇万円」という説明を見ました。

「1.000万円以上が必要」となんとなくイメージできますが、これはあくまで総計であり、子どもが何歳の時点でどれくらいの金額が必要なのか、説明されていないので、ピンとこないのです

●「大学入学まで」を意識する

小学校から高校まではかかる費用が全体的に少なく、お金の問題に直面することは少ないと思います。

ざっくり言うと、小学校から高校までは生活費の延長と貯金で対応できます。

経験上、「小学校や中学校の授業料が支払えない」といったご家庭を見たことがありません。

統計では、30代世帯の平均貯金額は529万円であり、ノープランで十分に対応できます(金額は2019年の厚生労働省「国民生活基礎調査」による)。

そのため、小学校から高校までは特に準備する必要はありません。

1番費用がかかる「大学入学時」(子どもが18歳時)に向けて準備する必要があるのです。

具体的には、私立大学の入学を想定して「約386万円」という金額を意識しましょう。

(*386万円は、上記の表の入学金24.9万円+授業料361.6万円を足した金額)

3 教育費の貯め方

「つみたてNISA」がベストな選択

預金=×、学資保険=△

つみたてNISA=◎

386万円というまとまった資金を貯めるにあたり、今のうちから効率良く積み立てていきたいものです。

選択肢として、①銀行預金、②学資保険、③つみたてNISAという3つが考えられます。

銀行の普通預金・定期預金は、減る心配はありませんが、効率良く増やすことができません。

学資保険は、積み立てた保険料以上の満期金を受け取れますが、利回りが低いです。

●学資保険の具体例(私の次女)

私たち家族が、次女に契約した学資保険

・保険料総額:219万円

・満期受取金:大学入学時など合計240万円

一見、積み立てた保険料以上を受け取れて良さそうに見えますが、「年利1.1%の金融商品」で、コストパフォーマンスが良いとは言えません。

さらに、この保険は10年ほど前に契約したもので、今現在の学資保険を確認すると、年利0.3~0.5%となっていて、なおさらオススメできません。

また、子どものケガや病気に対する保障がありますが、子どもの医療費は公的保険で十分にカバーすることができます。

これに対して、「つみたてNISA」は、利回りが全体的に5%前後と高いため、効率良く積み立てることができます。

「つみたてNISA」は投資であるため、元本割れのリスクはゼロではありませんが、「長期・分散・積立」によってリスクを可能な限り排除でき、安定的に増やすことができます。

| メリット | デメリット | |

| 銀行の 普通預金 定期預金 |

●自由に引き出せる ●減る心配がない |

超低金利のため、まったく増えない |

| 学資保険 | ●子どものけがや病気にも対応 ●積み立てた保険料以上の満期金 ●親が死んだ場合、保険料は免除 |

●自由に引き出せない ●途中解約すると元本割れも ●コストパフォーマンスが悪い |

つみたてNISAでシミュレーション

子どもが生まれたら支給される「児童手当」をつみたてNISAで積み立てていくことをご提案します。

●児童手当

・0~3歳:毎月1.5万円

・3~小学生15歳:毎月1万円(第3子以降は1.5万円)

・中学生:毎月1万円

この児童手当で支給された分を、0~15歳までの間、毎月「つみたてNISA」で積み立てた場合、約255万円になります。

児童手当が支給されない15~18歳の3年間に1.5万円を積み立て続けた場合、約312万円となり、目標となる386万円にかなり近づけることができます。

積み立てている児童手当分に、5.000円ぐらい上乗せして積み立てる必要があります。

また、スタートが早ければ早いほど(子どもが小さい時から)、積み立てる金額が大きいほど、資産を増やせる効果は大きくなります。

ぜひ早めの準備で、お子さんの明るい将来の一助にしてください!

最後にポイントをまとめます。

●小学校から中学校を公立、高校から大学を私立という場合なら、約1017万円の教育費がかかる。

●全体的に費用がかからない小学校から高校までは、生活費と貯金で対応できる。

●まとまった教育費を貯める目安は「大学入学時までに約386万円」。

●目標額に向けて、効率良く増やせるのは「つみたてNISA」がベストな選択