こんにちわ!FPまーこ(@maakomoneydiary)です。

ジュニアNISAは、2023年末の廃止によって「18歳までの引き出し制限」が解除。

使い勝手の良いお得な非課税投資制度になりました。

廃止までの3年間、資産を増やす大・大チャンスです。

そんなジュニアNISAをQ・A方式でわかりやすく説明しています。

この廃止によって「18歳までの引き出し制限」が解除され、使い勝手の良いお得な非課税投資制度に生まれ変わりました。

具体的にどれくらいお得になるのか、口座開設の流れまでまとめてみました。

ぜひ最後までご覧くださいね!

はじめに結論をお伝えいたします。

Q:ジュニアNISAが廃止なのにオススメする理由は?

A:これまで使い勝手の悪かった「18歳までの引き出し制限」が解除されたから

Q:ジュニアNISAはどのくらい増えるの?

A:今から始めて80万円×3年投資した場合(240万円)、3年後には約258万円、子どもが18歳までの10数年後には約500万円までに増やせます(年利5%の場合)

この資産は、必要な時にいつでも自由に引き出せ、増えた分は非課税で受け取れるという使い勝手の良い資産になります。

Q:口座開設にどれくらいかかる?注意点は?

A:親権者が証券口座を持っているなら1か月ちょっと。親権者が証券口座を持っていないなら2か月ちょっとかかります。注意点として、①親権者が証券口座を開設すること、②ジュニアNISA口座に入金するためには、「子ども名義の銀行口座」あるいは

「親権者の銀行口座」をネットバンキングする必要があります。

★繰り返しになりますが、ジュニアNISAは3年後の廃止が決定され、メリットが増えてお得な制度になりました。資産を増やすチャンスです。

Q1:ジュニアNISAとは?

A:NISAの子ども版です。

子どもの教育費などを積み立てるために、非課税で利用できる投資制度です。

そんな「ジュニアNISA」は2016年はスタートしました。

その後、ジュニアNISAは、一般NISAの1%ほどの購入規模で利用がまったく伸びなかったため、2019年末に「2023年12月末で制度廃止」が決定しました。

Q2:なぜ廃止になったの?

A:利用が伸びなかったからです。

その「利用が伸びなかった背景」は、次の2つです。

①一般NISA(あるいはつみたてNISA)を利用すると、ジュニアNISAまで手を広げる経済的な余裕がない

②子どもが18歳まで非課税で引き出せない←こっちが重要

一度ジュニアNISAを始めると、子どもが18歳になるまで自由に引き出すことができません。

使い勝手の悪い、融通の利かない制度だったのです(廃止が決定される前までは)。

Q3:廃止なのになぜオススメ?

A:廃止が決定後、利用が伸びない要因であった18歳までの引き出し制限が解除され、自由度が高まったから。廃止だからこそオススメなのです。

実際に廃止が決定した後、ジュニアNISAの口座開設数は急増しています。

2019年の12月末時点で約20.6万口座でしたが、2020年の1年間で約10.3万口座が増え、合計で約30万9千口座となりました(1年間で約1.5倍に)。

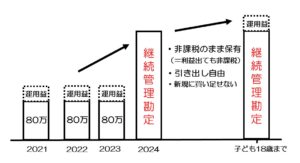

現在(2021年)からジュニアNISA口座を開設すれば、2023年まで3年間で最大240万円の投資が可能となります。

それ以降は「継続管理勘定」という非課税枠に移管されます。

この継続管理勘定で、子どもが18歳になるまで保有でき、①複利で増えていく、②増えても非課税、③必要な時にいつでも引き出すことができる、というお得な制度になったのです。

仮に銀行に240万円を預けたとします。

超低金利なため、10数年経っても240万円から増えることはありません。

同じ240万円をこの「ジュニアNISA」枠に入れておくだけで増えていきます。

銀行とジュニアNISA、どちらを選びますか?

銀行とジュニアNISA、どちらも自由に引き出すことは共通してますが、ジュニアNISAは銀行を上回る利回りで増えていきます。

Q4:どのくらい増えるの?

A:3つの具体的な金額でシュミレーションしました。

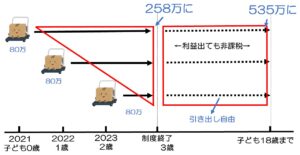

①年間80万円が3年で258万円に。その後、複利の力で10年後には500万円以上の資産に。

②年間36万円(月3万円)が3年で116万円に。その後、複利の力で10年後には200万円以上の資産に。

③年間12万円(月1万円)が3年で38万円に。その後、複利の力で10年後には70万円以上の資産になります。

①を具体的に見ていきます。

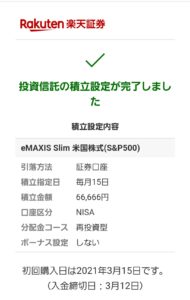

ジュニアNISA口座で年間80万円を積み立てていくと(毎月66.666円)、制度が終了する3年後には、利回り5%で約240万円が約258.3万円になります(下図:「楽天証券・積立かんたんシミュレーション」を使用)。

この258.3万円という金額は、「3年後に全て売却した金額」なのです。

3年後に売却して258.3万円を確保しても良いですが、そのまま保有し続けると、それ以上に増やすことができます。

積立した240万円が、3年後に258.3万円

(保有し続ければ、さらに増えます)

●いつでも売却して引き出せる

中学や高校時の急な出費にも対応

●売却せず保有していても利回りで増える

銀行に貯金しても増えません

●0歳から始めて3歳で積立終了

→18歳まで15年間の保有

→利回り5%なら約535万円に

●継続管理勘定で運用

増えた分は税金がかからず、そのまま受け取れる

シュミレーションした結果をまとめます。

<ジュニアNISAだけでなく、お金に関して不安・疑問をお持ちの方はぜひどうぞ↓>

Q5:どんな人が特にオススメ?

A:ジュニアNISAを特にオススメしたい人は次のとおりです。

●つみたてNISAの年間40万円枠では少し物足りなさを感じている人

現在の生活で金銭的に余裕がある人はぜひ活用を。

●学資保険への加入を検討している人

学資保険よりも断然お得です。

●銀行に必要以上の預金残高がある人あるいは今の生活で金銭的な余裕がある人

Q6:口座開設にどれくらいかかるの?

A:まず親権者が証券口座を開設している必要があります。

親権者がすでに口座を開設している場合、1か月ちょっとかかります。

親権者が口座を開設していない場合、2か月ちょっとかかります。

・楽天証券(私の場合)のサイトで「未成年者口座・ジュニアNISA口座の開設までの流れ」が記載されています。

・郵送される申込書類に必要な添付書類や手順が丁寧に説明されています。

そのため、指示どおりに進めればよく、特に難しいと感じることはありませんでした。

開設する際の重要ポイント

①親権者が証券会社の口座を持っていることが前提

②未成年口座に入金するためには、

「子ども名義の銀行口座」あるいは

「親権者の銀行口座」をネットバンキングする必要がある。

*普段使っていない子ども名義の銀行口座にわざわざ入金しないといけない手間を考えると、親権者の銀行口座をネットバンキングにした方が圧倒的に楽なので、オススメです。

-e1615420243237-300x88.jpg)

| 子ども名義の銀行口座から入金 | ●通常入金、リアルタイム入金どちらもOK ●通常入金の場合、手数料が発生 ●普段稼働していないため、通常ほとんど残高がなく、わざわざ入金する手間あり |

| 親権者の銀行口座 から入金 (こちらがオススメ) |

●リアルタイム入金のみOK (=ネットバンキングする必要あり) ●給料振込の口座のため、わざわざ入金する必要なし ●スマホで手間がかからない ●手数料無料 ●即時に入金が反映され、すぐに購入できる |

オススメの証券会社、銘柄は?

A:スマホでサクサク手続きできて、手数料も安い「楽天証券」と「SBI証券」がオススメ。

オススメの銘柄は、安定的な成長が見込めるアメリカ企業に投資する「eMAXIS Slim 米国株式(S&P500)」や「楽天・全世界株式インデックスファンド(楽天バンガード・ファンド)」がオススメです。

実際に私も「eMAXIS Slim 米国株式(S&P500)」を購入しました。

資産を増やしたい方、NISAとiDeCoをオススメいたします。

本ブログでは「NISA」や「iDeCo」について、下記の関連記事でわかりやすく説明しています。

ぜひこの機会に始めましょう!

【まとめ】お金の不安はこの記事で解消【iDeCo、NISAから年金、生命保険】

●NISAについて

1.「【まだ始めてない方は必見】積立NISAをおすすめする背景と理由」

2.「積立NISAの概要とおすすめ銘柄」

3.「【初心者向け】まずはこれ!今すぐ始めたい4つの資産形成」

4.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「【つみたてNISA】よく見るインデックス投資とは?おすすめをご紹介」

7.「【制度改正】NISAが2024年から大きく変わります。新NISAのポイントを説明」

8.「【廃止後どうする?】ジュニアNISAが期間限定の“つみたてNISA”に。ぜひ有効活用を」

9.「【20年後どうする?】つみたてNISAの受け取り方は保有か売却の2パターン」

10.「【NISA】ロールオーバーとは?5年後をシミュレーションしてわかりやすく説明」

11.「【廃止だけど申込増】ジュニアNISAで実際に商品を購入するまでの流れ(約1か月)」

12.「【NISA】よく見る「ETF」って何?投資信託との違いは?オススメはどっち?」

13.「【つみたてNISAは20年後暴落なら大損?】よくある勘違いをわかりやすく説明」

14.「【ジュニアNISA】子どもが18歳までどれくら貯まる?シミュレーションした結果」

15.「【忙しい人限定】つみたてNISAが3分で理解できる一問一答」

●本ブログの「iDeCoの全てがわかる」シリーズについて

1.「【積立+節税効果】iDeCoとは?メリットを確認して今すぐはじめましょう」

3.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

4.「【iDeCo】どんな商品を選べばいいの?年代やタイプ別おすすめをチェック」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「iDeCo(個人型確定拠出年金)の制度改正はいつから?3つのポイントを説明」

7.「【iDeCo】こんなときどうする?中断、転職、暴落の時の対応」

8.「【どっちがお得】iDeCoの受け取りは一括or分割?退職所得控除との関係も」

9.「【自営業者向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

![]()