iDeCoの受け取りは、「一時金」と「年金方式」、「一時金と年金方式の併用」の3種類。

「一時金」は、退職金と合算した形で退職所得控除が適用されます。

「年金方式」は、公的年金の受給額の合算額に応じて税制優遇されます。

退職所得控除の方がより大きな金額を控除できるため、一時金の方がお得になる場合が多いです。

一時金の場合、「退職金5年ルール」に則してiDeCoを先に受け取った方がさらにお得に。

こんにちわ!まーこ(@maakomoneydiary)です。

今回の記事のテーマは、「iDeCoの受取方法」です。

iDeCoの受け取りについて、「一時金」や「年金」などがあります。

大きな額を控除できる「一時金」での受け取りがお得になるケースが多いです。

お得なのかどうか、退職所得控除との関係が大事になってきます。

具体的なシミュレーションでわかりやすく説明していきます。

「iDeCo」(個人型確定拠出年金)は、始めるだけで所得控除を受けることができるほか、老後の生活に備えることができる制度なため、ぜひともオススメします。

iDeCoについての詳細は、本ブログを参考にしてください。

●本ブログの「iDeCoの全てがわかる」シリーズについて

1.「【積立+節税効果】iDeCoとは?メリットを確認して今すぐはじめましょう」

2.「【初心者向け】まずはこれ!おすすめ資産形成4つ」

3.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

4.「【iDeCo】どんな商品を選べばいいの?年代やタイプ別おすすめをチェック」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「iDeCo(個人型確定拠出年金)の制度改正はいつから?3つのポイントを説明」

7.「【iDeCo】こんなときどうする?中断、転職、暴落の時の対応」

8.「【どっちがお得】iDeCoの受け取りは一括or分割?退職所得控除との関係も」

9.「【自営業者向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

はじめに結論をお伝えいたします。

●iDeCoの受け取りは、「一時金」と「年金」、「一時金と年金の併用」の3種類。

●一時金の受け取りは、退職金と合算した形で退職所得控除が適用されます。

●年金の受け取りは、公的年金の受給額の合算額に応じて税制優遇されます。

●どちらの受け取りがお得かは一概に言えませんが、より大きな額が控除される退職所得控除を適用できる一時金の受け取りがお得になる場合が多いです。

●一時金の受け取りの場合、「退職金5年ルール」に則してiDeCoを先に受け取った方がさらにお得になります。

1 iDeCoの受け取りは、

①一時金、②年金、③一時金と年金の併用の3種類

iDeCoの受け取りは、①老齢一時金としてまとめて受け取る「一時金」、②老齢年金方式で一定の期間を定めて受け取る「年金」、③「一時金」と「年金」を組み合わせて受け取る「併用方式」の3種類があります。

①~③のどの受け取りでも、一定金額の範囲内であれば、税制優遇が適用されます。

①の「一時金」として受け取る場合は「退職所得」、②の「年金」として受け取る場合は「雑所得」として取り扱われ、一定金額の範囲内であれば税制優遇が適用されるのです。

この「一定金額の範囲内」というのは、勤続年数や退職金額、iDeCoの受け取り額によって変わってくるため、一概に「①がお得です」「②の方がお得なんです」と言い切ることはできません。

これは、一時金の受け取りであれば会社からの退職金と含めて計算すること、年金の受け取りであれば公的年金の支給額や他の所得がいくらかで計算するためだからです。

①退職所得の計算式

「一時金」として受け取る場合は「退職所得」として取り扱われます。

この「退職所得」は、次の計算式で計算します。

●退職所得=(退職金-退職所得控除額)×1/2

ポイントは、退職所得にはiDeCoの受取金だけでなく、会社からの退職金も含まれる点です。

退職所得控除額は、勤続年数によって異なり、次の計算式となります。

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数 *80万円に満たない場合は80万円 |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

具体例)

勤続年数30年(30歳から60歳まで勤務)で退職金1.500万円、積立年数15年(45歳~60歳)でiDeCoの受け取り金500万円の会社員の場合(同じ年に受け取る場合)

●退職所得控除額:800万円+70万円×(30-20)=1.500万円

退職金とiDeCoを合算した2.000万円のうち、1.500万円までは税金がかからないことになります。

退職所得控除額をはみ出た金額=2.000万円-1.500万円=500万円に対して税金がかかります。

●退職所得=500万円×1/2=250万円

この250万円に対して所得税と住民税がかかります。

・所得税=250万円×10%-97.500円=152.500円

・住民税=250万円×10%=250.000円。

両者合わせて、40万2.500円となります。

つまり、この会社員の方は、退職金1.500万円とiDeCo500万円(合計2.000万円)を同じ年に受け取る時に、40万2.500円の税金を支払うという計算になります。

②「雑所得」の計算式

「年金」で受け取る場合、5年以上20年以下の期間を選んで一定の金額を定期的に受け取ることができます。

税制面では、「年金」として受け取る場合は「雑所得」として取り扱われます。

公的年金の支給額や他の所得がいくらかで納税額が変わってくるという点に注意が必要です。

また、税金のかかり方については、次のように65歳を境に異なっています。

| 65歳未満 | 公的年金と合算して年間70万円までは税金がかかりません。 |

| 65歳以上 | 公的年金と合算して年間120万円まで税金がかかりません。 |

結局のところどちらがお得?

「それじゃあ、実際にどの受け取りが一番お得なの?」と疑問を持つ方も多いと思います。

先にも述べたように、それぞれの職業(退職金の有無、自営業か会社員・公務員か)や退職金をいくらもらえるのか、iDeCoの積立額、さらに60~65歳の受け取る年代における経済状況やライフプランが異なるため、①~③の中でどちらがベストとは言い切れません。

ですが、税制面で判断した場合、「退職所得控除」を適用できる「一時金」受け取りの方が控除額が大きいため、「年金」受け取りよりも税制優遇を受けられる見込みが大きいです。

その際の考え方として、ご自分の「退職金+iDeCo」の合計額が、「退職所得控除」を上回るか下回るかで判断するのも一案です。

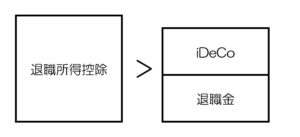

●退職所得控除額の方が大きい場合=一時金で受け取る

この場合、退職金とiDeCoを一時金で受け取っても両者に税金はかかりません。

この場合、退職金とiDeCoを一時金で受け取っても両者に税金はかかりません。

退職金のない自営業やフリーランス、専業主婦の方々は、一時金で受け取った方がお得になります。

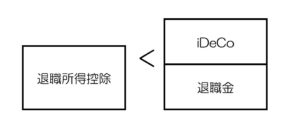

●退職金+iDeCoが多い場合=年金で受け取る

この場合、iDeCoを一時金で受け取ると税金がかかってしまうため(退職所得控除をはみ出た金額)、年金で受け取ることにより納税額をおさえることができます。

![]()

2 一時金で受け取る場合

(私の主人でシミュレーション)

「一時金」で受け取る場合は退職所得控除が適用され、「年金」で受け取る場合は、雑所得となり年金支給額の合算額に応じて、公的年金等控除の対象となります。

少しややこしくなりましたので、私の主人(念のため許可済です)の実際の数字でシミュレーションしていきます。

先ほど、「退職所得控除は、退職金とiDeCoの合算で使用する」とお伝えしました。

ですが、退職所得控除を退職金とiDeCoのそれぞれの場面で活用できる、お得な「iDeCoを先に」パターンをご紹介いたします。

(1)退職金とiDeCoを同じ年に受け取る場合

私の主人は、24歳から国家公務員として勤務しています(現在43歳)。

iDeCoは40歳の時に始めました。

60歳の時に退職して退職金を受け取り、iDeCoの積立金も60歳時に受け取るとします。

●勤続年数:36年(60歳-24歳)、退職金1.800万円(推定です)

●積立年数:20年(60歳-40歳)、積立金400万円(推定です)

両者を同じ年に受け取る場合、退職所得控除は、勤続年数と積立年数のうち長い期間の方が適用されるというルールがあります。

そのため、退職所得控除は、勤続年数の方が長いため次のようになります。

70万×(36年-20年)+800万円=1.920万円

退職金とiDeCoを合算した2.200万円のうち、1.920万円までは税金がかからないことになります。

退職所得控除額をはみ出た金額である2.200万円-1.920万円=280万円に対して税金がかかります。

●退職所得=280万円×1/2=140万円

この140万円に対して所得税と住民税がかかります。

・所得税=140万円×10%-97.500円=42.500円

・住民税=140万円×10%=140.000円。

両者合わせて、18万2.500円となります。

というわけで、私の主人は、退職金1.800万円とiDeCo400万円(合計2.200万円)を同じ年に受け取る時に、18万2.500円の税金を支払うという計算になります。

(2)「iDeCoを先に受け取る」パターン

私の主人が65歳まで勤務延長し、65歳に退職金を受け取ることにします。

その一方でiDeCoは、退職金よりも先に60歳から受け取るとします。

同じ年に受け取るのではなく、5年ずらすパターンです。

60歳でiDeCoを受け取る退職所得控除は、積立期間が20年であるため、表の(20年以下)の欄にあてはめて、40万円×20年=800万円です。

iDeCoの受け取り額は400万円で800万円の範囲なため、受け取りに際して税金は一切かかりません。

その後、65歳で退職金を受け取る場合には、「退職金5年ルール」というのが適用されて、iDeCo受け取りの際に使った退職所得控除をもう一度利用できることになります。

この「退職金5年ルール」とは、過去4年以内に「他の退職金」がある場合は退職所得控除の計算に一定の調整が入る=つまり、退職金と「他の退職金」の受け取りを5年以上ずらせば退職所得控除の調整が入らず、まるまる利用できるということです。

退職金の退職所得控除は、70万×(41年-20年)+800万円=2.270万円となり、退職金は1.800万円であるため、2.270万円の範囲内であるため税金はかかりません。

| 控除額 | 税金負担額 | |

| ●退職金とiDeCoを同じ年に受け取る ●退職金とiDeCoを4年以内に受け取る |

勤続期間あるいは積立期間の長い方が適用 退職所得控除=1.920万円 はみ出た金額に税金が課せられ、18万2.500円の税金がかかる。 |

18万2.500円 |

| iDeCoを先に受け取り、その5年後に退職金を受け取る | それぞれに退職所得控除が適用 iDeCoの退職所得控除=800万円 退職金の退職所得控除=2.270万円 それぞれ退職所得控除額の範囲内のため、税金はかかりません。 |

0円 |

(金額は私の主人のものです)

上表に記したとおり、「iDeCoを先に受け取る」パターンの方が断然お得になります。

ここで注意したいのは、「iDeCoを先に受け取る」という点で、「退職金が先」では「退職金の5年ルール」が適用されないのです。

先に退職金を受け取る際に退職所得控除が適用されます。

その5年後にiDeCoを受け取る場合には、「前年以前14年内に他の退職金があると退職所得控除の重複分が減額される」ため、退職金の受け取りで余った分の退職所得控除しか使用できません。

つまり、「iDeCoを退職金よりも5年早く受け取った方がお得」、「退職金が先、iDeCoが後はダメ」というイメージで大丈夫です。

(3)ライフプランに合わせて

これまでiDeCoの受け取りに説明してきました。

「一時金」と「年金」の両者では「一時金」の方が退職所得控除額が大きく、お得になりやすい。

また、税金のかかり方も「退職金5年ルール」に則してiDeCoを先に受け取った方がお得になります。

ですが、こうしたイメージはあくまでもご参考にしていただければと思います。

60歳以降のご自分のライフプランと相談しながら決めていきましょう。

退職金とiDeCoをまとめて受け取り、そのお金で住宅のリフォームにあてたり、新しく取り組む仕事の資金にするといった方々も多いと思います。

また、「iDeCoの先に受け取るのがお得」と考え、不本意ながら勤務延長するのも、どうかなと感じます。

「一時金」と「年金」、あるいは「退職金5年ルール」で確かに税金のかかり方が異なってきます。

ですが、その税金のかかり方に注目するばかりで、ご自分のライフプランを崩してしまっては本末転倒です。

「ああ、こういうお得な方法もあるんだな」というスタンスで、あくまでもご自分のライフプラン優先で考えていくようにしましょう。

私自身も、主人に対して「iDeCoを先に受け取った方が得だから、65歳まで働いて」とは言いませんし、主人の意向にお任せしていきます。

最後に確認のため、まとめます。

●iDeCoの受け取りは、「一時金」と「年金」、「一時金と年金の併用」の3種類あります。

●一時金の受け取りは、退職金と合算した形で退職所得控除が適用される。

●年金の受け取りは、公的年金の受給額の合算額に応じて税制優遇される。

●どちらの受け取りがお得かは一概に言えないが、より大きな額が控除される退職所得控除を適用できる一時金の受け取りがお得になる場合が多い。

●一時金の受け取りの場合、「退職金5年ルール」に則してiDeCoを先に受け取った方がさらにお得になります。

![]()