●「毎月の収支がトントンで貯金が増えない」

●「数年後の子どもの教育費を払えるか不安」

●「老後の生活、なんとなく不安」

●「お金に対する疑問・不安があるけど、何をすれば良いのかわからない」

そんな方々に向けて、

まずはじめてほしい資産形成は、

①ポイント活動

②iDeCo(個人型確定拠出年金)

③ふるさと納税

④つみたてNISA

の4つです。

こんにちわ!FPまーこ(@maakomonrydiary)です。

今回の記事は、とにかくまず始めるべき資産形成についてご紹介いたします。

どうぞよろしくお願いいたします。

<記事の信頼性>

●これから紹介するものは、全て私自身も実践しています

●FP(ファイナンシャルプランナー)3級の私が自信を持ってご紹介

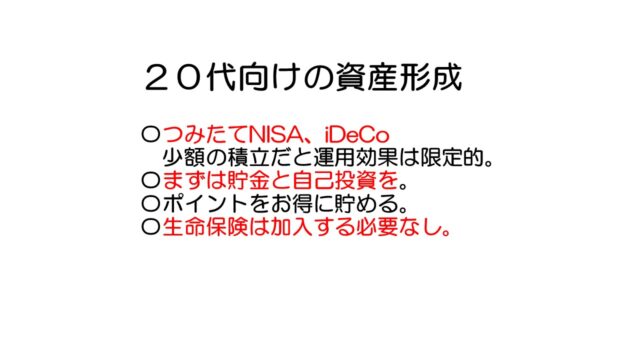

まずはじめたい、おすすめの資産形成4つ

まずはじめてほしい資産形成とは、

①ポイント活動

②iDeCo(個人型確定拠出年金)

③ふるさと納税

④つみたてNISAの4つです。

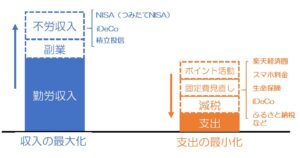

基本的な流れとして、①~③でポイントの獲得と減税をして固定費を浮かせます(支出を削減)。

そして、そこで浮いた固定費を④つみたてNISAに投入するというイメージです。

(イメージ図)

(1)ポイント活動=

楽天会員になりましょう

まずオススメするのが、「楽天会員」になることです。

こうしたことを心がけていれば、特にがむしゃらに「ポイントを貯めるぞ!」と意気込まなくても「本当に必要なものだけ」と意識して普通に買い物するだけで、毎月5.000ポイントぐらいは獲得できます。

実際のところの私自身のポイント獲得の推移ですが、特に多く買い物をしたり、ポイント欲しさの買い物をしなくても、月平均8.500ポイント(最高は今年8月の14.688ポイント)を獲得しています(画像をご参照ください)。

結果:毎月5.000ポイント(5.000円)を獲得。

→年間60.000ポイント(6万円)の支出を削減できます

(2)iDeCo(個人型確定拠出年金)をはじめましょう

ご安心ください。

この「iDeCo」という制度、年金という名称のとおり老後資金の備えとなるものですが、それと並行して所得控除(減税)という形で現在の支出を削減してくれるメリットがあるのです。

私自身は、老後に向けた積立よりも、むしろ所得控除(減税)という効果の方が大きいと感じています。

(*iDeCoの詳細については関連記事「iDeCoとは。」をご覧いただけると嬉しいです)

いくら支出を削減(減税)できるかについては、それぞれの職種や年収、iDeCoの年間掛け金によって異なります。

※減税額は、「1年間の掛け金×(ご自身の所得税の税率+住民税の税率10%)」という計算式で算出できます。

例えば、

課税所得500万円の会社員がiDeCoに毎月2万円を掛け金として積み立てた場合(一般的なサラリーマンを想定)、

<2万円×12か月×(20%+10%)>=7.2万円

年間で7.2万円分の減税、つまり7.2万円分の税金の支払いが免除となります。

結果:年間7.2万円の支出を削減。

(課税所得500万円のサラリーマンが毎月2万円を掛けた場合)

(3)ふるさと納税でお米などを購入

=食費を削減

ふるさと納税についてざっくり説明します。

例えば、所得500万円の人が京都府亀岡市に5.5万円を寄付した場合、

得られるものとして、

①京都府亀岡市から40キロ分のお米が届きます。

②税計算については、5.5万円から2.000円を差し引いた5.3万円をベースとして、

所得税:5.3万円×20%=1.06万円の控除

住民税:5.3万円-1.06万円=4.24万円の控除

つまり、所得税と住民税合わせて5.3万円分が控除されます。

(=年間で5.3万円分の税金の支払いが免除される)

さらに、「楽天のふるさと納税サイト」で購入すれば、5.5万円を購入した分の楽天ポイントが付与されます。

つまり、この2.000円の負担も、楽天ポイントで帳消しあるいはポイント分の方が上回ることも可能ですから、結局のところお得しかない制度なのです。

●ふるさと納税を申し込むと、申し込んだ地方自治体から「ワンストップ特例制度」という申請書が送られてきます。その書類に必要事項を記入して、免許証やマイナンバーカードなどの本人確認書類を添付すれば、確定申告など面倒な手間はかかりません。

●1年間で5つ以上の地方自治体に寄付をしたり、年収などで定められている上限額を超える寄付をした場合、税務署に行って確定申告しなければならないので、注意が必要です。

では、ふるさと納税で選ぶべき特産品・名産品なのですが、肉や魚だと家族間で好みが分かれますし、野菜や果物ですと日持ちの問題も出てきます。

そのため、どの家庭の食卓にも必ずあり、好き嫌いが分かれず、保存性にも優れている「お米」が一番無難だと考えます。

実際のところ、ふるさと納税のランキングではお米がランキング上位につけています。

家族が1か月にお米を10キロ消費するとして、前の例だと4か月分のお米代を浮かせることができます。

結果:4か月分のお米代を浮かせます。

とりまとめ

以上をまとめます。

①ポイント活動

②iDeCo

③ふるさと納税

の結論部分を合計します。

すると年間で「6万円+7.2万円+4か月分のお米代」を節約することができます。

(お米代はいったん置きまして、)

結果として、生活レベルを極端に落としたり無理な倹約を一切行わず、①~③を始めるだけで年間で13.2万円分の支出をおさえることができるのです。

(4)つみたてNISAをはじめましょう

こうして支出を削減して浮いた固定費をつみたてNISAに投入していきましょう。

「つみたてNISA」は、開始から20年間で運用益を税金で取られないお得な積立投資制度です。

↓下記の記事で、「つみたてNISA」をぜひ始めて欲しい理由や時代背景を説明していますので、ご覧ください。

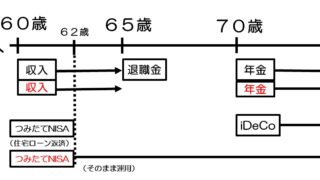

年金や退職金が目減りするという厳しい情勢下において、老後資金問題の解決の一助となるすばらしい制度です。

つみたてNISAは、年間で最大20万円をかけることができますが、この13.2万円を20年間積み立ていけば、積立金+運用益で約450万円となります。

(*利回り5%で計算しました)

上記②のiDeCoは、最終的に積立額+運用益で約820万円となります。(*月2万、20年間積立、利回り5%で計算しました)

このつみたてNISAとiDeCoを合算すると1.270万円となり、とても大きな老後資金となるのです。

また、このように老後資金にある程度安心を得られることで、今現在のお金のやりくりも非常に楽になります。

つまり、「つみたてNISAとiDeCo」で老後資金をある程度確保したことで、これ以外のお金については、直近の問題となる子どもの教育費や住宅ローン、車の買い替え、住宅のリフォームなどに充当できることにつながるのです。

●獲得したポイントについて、大半は旦那さんの昼食代と飲食代などに充てています。そのため、それまでの旦那さんのお小遣い=月4万円をほとんど使用しなくなったことから、この4万円を車の買い替え代金の一部や積立NISAの積立金に充てています。

●公務員である旦那さんは、iDeCoの掛け金上限額が年間14万4000円と決まっていて、上限いっぱいを掛け金としています。

その節税効果は、年間4万3.200円です。

●山形県酒田市など5地方自治体にそれぞれ1万円ずつ寄付し、5万円分・50キロのお米をいただいています。私たち家族4人で毎月12キロのお米を消費すると計算すると、4か月分のお米代を固定費から浮かすことができます。

●資産形成をしていくにあたって、旦那さまのお給料や奥さまのパート収入、毎月の食費などの固定費がいくらか、収支としてプラスなのかマイナスなのかなど、ご家族の経済状況をあらかじめ確認しておくと、「積立NISAやiDeCoにいくら積立できるか」を計算しやすくなります。

●ご家族のライフステージ、「長女が大学に入学する〇年後に、入学金と授業料〇〇円が必要」「いま乗っている車を〇年後に買い替える」などを具体的にイメージすることで、お金を増やしていく意識あるいは支出をおさえていくモチベーションが高まります。

さらに詳細を知りたい方は、本ブログの関連記事をご覧ください!

お金に関して興味がある分野、気になること-。

どの記事から読んでいただいても、わかりやすく説明しています。ぜひどうぞ!

●収入の最大化と支出の最小化など

1.「【ライフプランご提案】収入の最大化と支出の最小化のポイント」

2.「【ぜひ参考に!】定年前後のお金を私たち家族でシミュレーションしてみた結果」

3.「結局のところ教育費っていくら必要?【大学入学まで386万円が目安】」

4.「逆にオススメしない、コスパの悪い4つの資産形成」

●ふるさと納税・楽天経済圏について

1.「【お得しかない制度です】ふるさと納税をわかりやすくご紹介」

2.「【〇〇万円お得に】今年、私が実践したお得な行動(個人的O-1グランプリ開催)」

3.「【ポイント活動】おすすめの経済圏は?おさえておきたい心構えと考え方」

4.「【楽天モバイル】新プランを発表!内容は?電波やiphoneはどうする?」

●iDeCoについて

1.「【積立+節税効果】iDeCoとは?メリットを確認して今すぐはじめましょう」

2.「【初心者向け】まずはこれ!おすすめ資産形成4つ」

3.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

4.「【iDeCo】どんな商品を選べばいいの?年代やタイプ別おすすめをチェック」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「iDeCo(個人型確定拠出年金)の制度改正はいつから?3つのポイントを説明」

7.「【iDeCo】こんなときどうする?中断、転職、暴落の時の対応」

8.「【どっちがお得】iDeCoの受け取りは一括or分割?退職所得控除との関係も」

9.「【自営業者向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

10.「【おすすめ金融機関、商品は?】iDeCoがわかる一問一答(運用+節税メリット)」

●NISAについて

1.「【まだ始めてない方は必見】積立NISAをおすすめする背景と理由」

2.「積立NISAの概要とおすすめ銘柄」

3.「【初心者向け】まずはこれ!今すぐ始めたい4つの資産形成」

4.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「【つみたてNISA】よく見るインデックス投資とは?おすすめをご紹介」

7.「【制度改正】NISAが2024年から大きく変わります。新NISAのポイントを説明」

8.「【廃止後どうする?】ジュニアNISAが期間限定の“つみたてNISA”に。ぜひ有効活用を」

9.「【20年後どうする?】つみたてNISAの受け取り方は保有か売却の2パターン」

10.「【NISA】ロールオーバーとは?5年後をシミュレーションしてわかりやすく説明」

11.「【廃止だけど申込増】ジュニアNISAで実際に商品を購入するまでの流れ(約1か月)」

12.「【NISA】よく見る「ETF」って何?投資信託との違いは?オススメはどっち?」

13.「【つみたてNISAは20年後暴落なら大損?】よくある勘違いをわかりやすく説明」

14.「【ジュニアNISA】子どもが18歳までどれくら貯まる?シミュレーションした結果」

15.「【忙しい人限定】つみたてNISAが3分で理解できる一問一答」

●年金について

老後資金を考える上で、年金の仕組みを知ることはとても重要です。

1.「【いくらもらえる?】年金の受給額を具体的な数字でわかりやすく説明します。」

2.「【コスパ最強】年金が元を取れるか試算したら利回り〇%の貯蓄型生命保険」

3.「【受給額をすぐ確認できます】ねんきん定期便の見方をわかりやすく解説」

4.「【70歳まで定年延長?】定年後の働き方とお金で知っておきたい3つのポイント」

5.「【いくら増える?】年金の繰り下げ受給の計算や手続きなどポイントをご紹介」

6.「【自営業・フリーランス向け】年金を増やせる付加年金とは?」

7.「【自営業向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

8.「【もらい忘れ注意】55歳以上の方必見。特別支給の老齢厚生年金とは?」

9.「【厚生年金の家族手当】忘れずに申請したい加給年金とは?条件や支給額を確認」

10.「【ぜひ参考に!】定年前後のお金を私たち家族でシミュレーションしてみた結果」

11.「【人生100年時代に向けて】60歳以降も働いたら、年金はどれくらい増える?」

12.「【55才以上の方必見】年金の振替加算とは?その理由や手続きをわかりやすく説明」

13.「【年金】将来、減るって本当?マクロ経済スライド、所得代替率とは?」

14.「【2022年4月から】年金制度の改正、知っておきたい3つのポイント」

15.「【いくらもらえる?】遺族年金とは?私たち家族でシミュレーション」

16.「【忙しい人限定】年金の仕組みや受け取り額が一目でわかる一問一答」

![]()

![]()