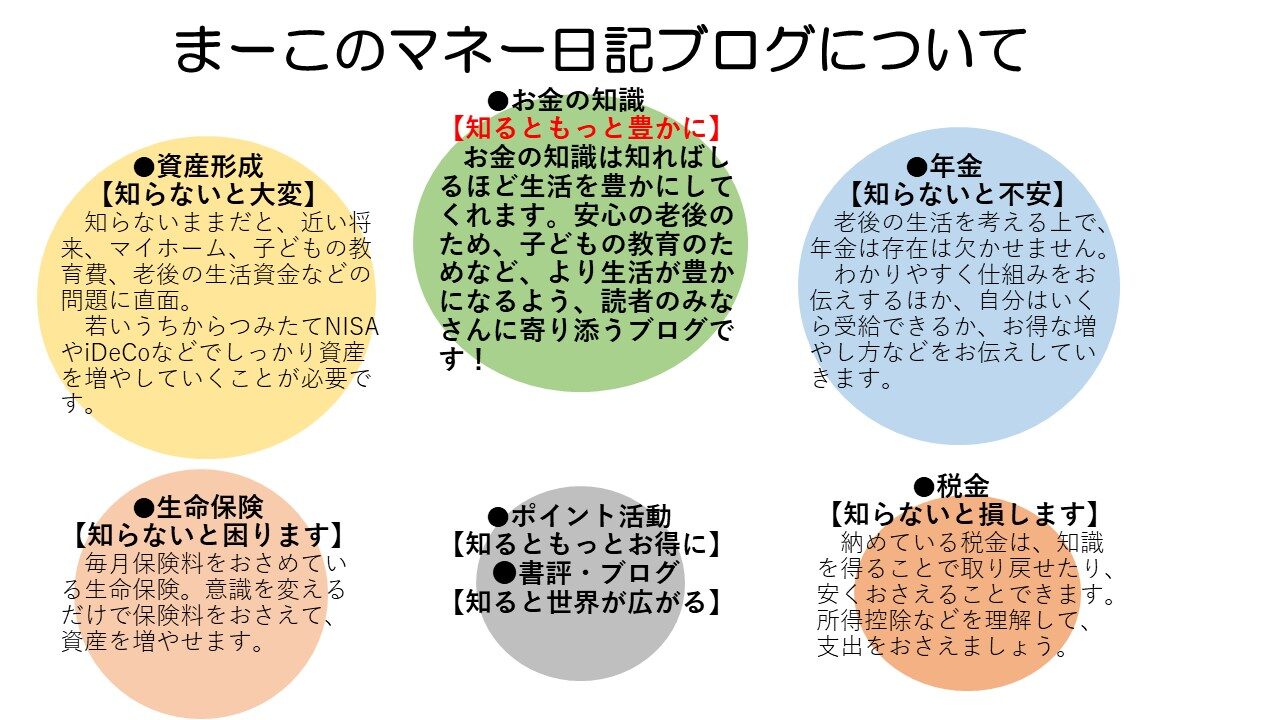

資産形成【知らないと大変】

年金【知らないと不安】

税金【知らないと損します】

生命保険【知らないと困ります】

ポイント活動【知るともっとお得に】

書評・ブログ【知ると世界が広がる】

そして、お金の知識で【知るともっと豊かに】をモットーとしている

「まーこのマネー日記」です。

おはようございます!FPまーこ(@maakomoneydiary)です。

今日は、このブログについて説明いたします。

この「まーこのマネー日記」の概要については、次のとおりになります。

お金の知識=生活を豊かに

本ブログでわかりやすく説明

お金の知識を身に付けて「誰もが生活を豊かに」できるブログ

私たちが生活をしていく中で、上記のように本当に多くのお金の問題・悩みが出てきます。

こうした悩みを、対応しない、知らないまま放置しておくと、どんどん損したり、不安が大きくなったり、将来的に困難な状況に直面することになります。

逆に、このブログで「お金の知識」を身につけることで、お得になったり、不安を解消できたり、将来的に豊かな生活にすることができます。

「年金?複雑で難しそうだから嫌だな」

「iDeCoやNISA?なんか面倒くさそう」

「どうせ節約の話でしょ?ケチくさいよ」

という感じで、「お金の知識」というのは、全体的に「難しそう」「面倒くさい」「手間がかかる」「ケチくさい」「ガメつい」などのイメージを持たれがちです。

ですが、本ブログ「まーこのマネー日記」では、「誰もが生活を豊かに」をモットーに、こうした「お金の知識」を初めての方でもなるべくわかりやすく丁寧に、私自身の経験や具体例、実際の数字や金額を盛り込みながら説明していきます。

そして、現在の生活レベルを下げることなく、節約を強要するものは一切ありません。

お金の知識を身につけて、少しの手間や手続きさえ行えば、今の生活よりも豊かになることに加え、将来的に安心な老後を迎えることができます。

どの記事からでも構いません。ぜひ、本ブログ「まーこのマネー日記」をご覧いただき、実践していきましょう!

【まとめ】お金の不安はこの記事で解消【iDeCo、NISAから年金、生命保険】

お金の知識=具体的に6分野

本ブログのテーマである「お金の知識」は、6分野から成り立っています。

1.資産形成【知らないと大変】

資産形成、具体的には、つみたてNISAやiDeCo(個人型確定拠出年金)などのことをあらわします。

近い将来、全ての人は、マイホームの購入や子どもの教育費、老後の資金などの問題に直面します。

さらに退職金の減少や年金受給額の減少といった要因が合わさった結果、子どもの将来の道を閉ざしてしまったり、老後に資金が足りないといった事態におちいる可能性があります。

まさに「知らないと大変」なのです。

そのため、今から資産形成を始めることをオススメします。

例えばつみたてNISAを実施した場合、20年後に資産は約400万円増やせる試算になります(年間40万円積み立て、利回り約5%の場合)。

本ブログでは、iDeCoやつみたてNISAを始めるべき理由などをお伝えした上で、どのくらい資産を増やせるのか、おすすめな商品、制度改正のポイントなどをわかりやすく説明いたします。

●本ブログの「iDeCoの全てがわかる」シリーズについて

1.「【積立+節税効果】iDeCoとは?メリットを確認して今すぐはじめましょう」

2.「【初心者向け】まずはこれ!おすすめ資産形成4つ」

3.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

4.「【iDeCo】どんな商品を選べばいいの?年代やタイプ別おすすめをチェック」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「iDeCo(個人型確定拠出年金)の制度改正はいつから?3つのポイントを説明」

7.「【iDeCo】こんなときどうする?中断、転職、暴落の時の対応」

8.「【どっちがお得】iDeCoの受け取りは一括or分割?退職所得控除との関係も」

9.「【自営業者向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

●本ブログの「わかりやすいNISA大全」シリーズについて

1.「【まだ始めてない方は必見】積立NISAをおすすめする背景と理由」

2.「積立NISAの概要とおすすめ銘柄」

3.「【初心者向け】まずはこれ!今すぐ始めたい4つの資産形成」

4.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「【つみたてNISA】よく見るインデックス投資とは?おすすめをご紹介」

7.「【制度改正】NISAが2024年から大きく変わります。新NISAのポイントを説明」

8.「【制度改正】ジュニアNISAが期間限定の“つみたてNISA”に。ぜひ有効活用を」

2. 年金【知らないと不安】

老後の生活をイメージする上で、「自分はいくら年金を受給できるのか」を知っておくことは極めて重要です。

年金の仕組みや受給額を知らないままだと、老後の生活を計画することはできません。

まさに「知らないと不安」なのです。

複雑で難しいイメージのある年金を、わかりやすく丁寧に説明していくほか、いくら受給できるか、お得な増やし方などをお伝えしていきます。

●本ブログの「年金の仕組みがわかる」シリーズについて

1.「【いくらもらえる?】年金の受給額を具体的な数字でわかりやすく説明します。」

2.「【コスパ最強】年金が元を取れるか試算したら利回り〇%の貯蓄型生命保険」

3.「【受給額をすぐ確認できます】ねんきん定期便の見方をわかりやすく解説」

4.「【70歳まで定年延長?】定年後の働き方とお金で知っておきたい3つのポイント」

5.「【いくら増える?】年金の繰り下げ受給の計算や手続きなどポイントをご紹介」

6.「【自営業・フリーランス向け】年金を増やせる付加年金とは?」

7.「【自営業向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

8.「【もらい忘れ注意】55歳以上の方必見。特別支給の老齢厚生年金とは?」

9.「【厚生年金の家族手当】忘れずに申請したい加給年金とは?条件や支給額を確認」

10.「【ぜひ参考に!】定年前後のお金を私たち家族でシミュレーションしてみた結果」

11.「【人生100年時代に向けて】60歳以降も働いたら、年金はどれくらい増える?」

12.「【55才以上の方必見】年金の振替加算とは?その理由や手続きをわかりやすく説明」

13.「【年金】将来、減るって本当?マクロ経済スライド、所得代替率とは?」

14.「【2022年4月から】年金制度の改正、知っておきたい3つのポイント」

15.「【いくらもらえる?】遺族年金とは?私たち家族でシミュレーション」

3.税金【知らないと損します】

私たちが納めている税金。

実は、所得控除という仕組みを理解すれば、今よりもっと税金を安く済ませることができ、支出をおさえることができます。

国家公務員である私の主人は、iDeCo(個人型確定拠出年金)を始めたことで、年間4万3.200円の減税をしています(年間掛け金が14万4.000円の場合)。

医療費控除や退職金控除、住宅ローン控除などを駆使すれば、税金を安く済ませることができたり、納めた税金を取り戻すことができます。

また、確定申告や年末調整などの仕組みについても、平易な言葉で具体例を用いながら説明していきます。

減税することで支出を最小化していき、収支のバランスを今よりも良くしていきましょう。

4.生命保険【知らないと困ります】

毎月、一定の保険料を支払う生命保険。

20~30年支払う続ければ、保険料の総額は100~300万円超に達します。

生命保険と年金制度に関する知識を得ることに加え、意識を変えることで保険料をおさえることができます。

そして、おさえた分の保険料は、資産形成の分にまわせば、もっと資産をしっかり増やすことができます。

このほか、学資保険や車両保険などについても、しっかり解説していきます。

5.ポイント活動【知るともっとお得に】

ポイントを効率良く獲得することで(私自身は楽天経済圏を推奨)、支出をおさえることができます。

ですが、ポイントを獲得する目的だけの買い物で無駄使いしてしまっては、本末転倒です。

少しのコツとお得なポイントを体得すれば、無理なく普段どおりのお買い物で、私自身の場合は年間60.000ポイント(6万円分)を獲得しました。

この分を生活費や資産形成にまわせば、いま現在の生活も潤いますし、老後の貯えも安心です。

6.書評・ブログ【知ると世界が広がる】

私自身がおすすめのお金や経済などに関する書籍をご紹介します。

時間がない方々に向けて、記事の冒頭に「3秒リーディング」というコーナーを設けて、本の要旨を3秒で読めるようまとめています。

このコーナーは、私自身が好きな「チョコレートプラネット」さんのYouTubeで「6秒クッキング」というシリーズを参考にしています。

もしお時間がある方は、その後に続く詳しい書評を読んでくだされば幸いです。

また、ブログの経過についても、節目で記事を作成していますので、ブロガーの方々はご参考までに。

●【知ると世界が広がる】本ブログの書評シリーズについて

1.「誰でも必ず小金持ちに。ピケティ『21世紀の資本』+私の読書論」

2.「【3秒リーディング】資本主義の問題点を予言。マルクス『資本論』」

3.「【3秒リーディング】心に響く・勇気が出るフレーズ4選」

4.「題して『すみ金』。ぜひ手元に置いておきたいお金に関する会話形式の用語集」

5.「【3秒リーディング】私の生きる原動力・行動指針となっている6つのフレーズ」

6.「【マコなり社長も推薦】構造思考は成功者への道『具体 抽象トレーニング』」

7.「【今すぐ実践したい】漫画『バビロン大富豪の教え』を要約して学んだ3つのこと」

8.「【ブロガー必見】『億を稼ぐ積み上げ力』でブログの心得をマナブ!」

私自身も数年前まで初心者でした

私自身も、2年ぐらい前まで、全くの初心者・知識ゼロな状態でした。

キャッシュレス決済をやっておらず全て現金払いで、銀行口座の貯金残高すら把握しておらず、主人のお給料や私自身のパート収入も何となく程度しか確認していませんでした。

ただ漫然と、「子どもの教育費?何とかなるでしょう」「老後?年金だけで大丈夫でしょう」と根拠のない思想で自分自身を安心させていました。

そんな中、「コロナショック」が発生しました。

コロナショックによって、幸いにも主人や私の収入が激減することはありませんでした(主人は公務員です)。

ですが、「ステイホーム」で時間を持て余し気味だった私は、子どもの教育費やiDeCo、年金などについて興味方位でネットサーフィンしていき、強い危機感や面白さ、奥深さを感じ、必死に勉強して本ブログを立ち上げたという流れになります。

そのため、つい最近まで素人同然だった私だからこそ、初心者目線からの疑問点や注意点をわかりやすく説明できるものと自負しています。

お金の知識を惜しみなくシャアして、みなさんの生活が少しでも豊かになるようお手伝いさせてもらいます!

本ブログ「まーこのマネー日記」、どうぞよろしくお願いいたします!