「将来、年金っていくらもらえるの?」

「iDeCoやつみたてNISAって始めた方が良いの?」

「生命保険って、何がおすすめ?」

こうした“お金”に関する疑問、不安、悩みを、今回の記事で簡単でわかりやすくまとめました。

本記事でぜひ確認してください。

そして、さらに詳しく知りたい方は、それぞれの関連記事をご覧いただければ幸いです。

それではよろしくお願いいたします!

1 年金【知らないと不安】

老後の生活プランを考える上で、ご自分の毎月の年金額を確認しておきましょう。

さらに、大まかで良いので、年金の仕組みを理解しておくことをオススメします。

●年金って何歳からいくらもらえるの?

A:年金は原則65歳から支給されます。

年金の加入期間や収入の大きさによって金額は異なりますが、大まかなイメージとして、

自営業などの方は毎月6.5万円、会社員・公務員は毎月15.5万円です。

●将来、もらえる年金は減るの?

A:年金制度は破綻はしないものの、確実に減額します。

5年後に5千円、20年後に約4万円減額する見通しです。

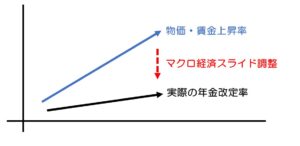

これまで物価や賃金の上昇に応じて年金額も上昇してきました。

平成16年から、物価・賃金上昇率に「マクロ経済スライド調整率」を差し引くことで年金額が決まるようになりました。

<イメージ図>

厚生労働省が試算(令和元年8月の「年金財政検証」)では、5年後に毎月約5千円、20年後に毎月約4万円減少するとの見通しを示しました。

ただ、年金制度自体は破綻しませんし、依然としてコストパフォーマンスの良さは変わりありません。

「年金が減るから加入しない」などといった行き過ぎた心配や反応は不要です。

●年金の受け取り額は増やせる?

A:はい、増やせます。

次の3パターンあります。

①「繰り下げ受給」

65歳以降に遅く受給すると1か月につき0.7%増額。

70歳で受け取りなら42%増額、最遅の75歳で受け取りなら84%増額。

②60歳以降も働く(会社員など第2号被保険者のみ)

会社員などが加入する厚生年金は、70歳まで加入OK(*自営業らが加入する国民年金は60歳まで)。

収入(支払う保険料)×勤務期間分を増額できます。

具体的に60歳から月収30万円で63歳まで3年間働いたら、本来の受給額に約5.9万円/年が増額されます。

③付加年金(自営業など第1号被保険者のみ)

保険料を400円上乗せするだけで、200円×支払った月数が受給できる。

計算上、受給開始から2年で支払った分を取り戻せるお得な制度。

●老後は年金だけでは大丈夫?

A:年金だけでは厳しいです。

夫婦2人が老後に必要な生活な生活資金は毎月20~26万円と言われています。

先述したとおり、平均的な会社員世帯の場合、毎月の年金額は22万円です。

iDeCo(個人型確定拠出年金)やつみたてNISAなどを上手く活用して老後に備えることが必要です。

●「ねんきん定期便」って何?

A:「日本年金機構」から、毎年ご自分の誕生月に送られてくるものです。

ご自分の加入状況や受け取り見込み額を確認することができます。

「ねんきん定期便」をお手元に置き、オリックス生命さんの「公的保障試算ツール」で必要な項目を入力すれば、2~3分でご自分の年金額を確認することができます。

年金をもっと詳しく知りたい方は、本ブログの関連記事へ

☆年金について、ざっと説明してきました。

さらに年金を詳しく知りたい方は、本ブログの関連記事をご覧いただければと思います。

どちらの記事からでも具体例などを盛り込みながらわかりやすく説明しています。

●本ブログの「年金の仕組みがわかる」シリーズについて

1.「【いくらもらえる?】年金の受給額を具体的な数字でわかりやすく説明します。」

2.「【コスパ最強】年金が元を取れるか試算したら利回り〇%の貯蓄型生命保険」

3.「【受給額をすぐ確認できます】ねんきん定期便の見方をわかりやすく解説」

4.「【70歳まで定年延長?】定年後の働き方とお金で知っておきたい3つのポイント」

5.「【いくら増える?】年金の繰り下げ受給の計算や手続きなどポイントをご紹介」

6.「【自営業・フリーランス向け】年金を増やせる付加年金とは?」

7.「【自営業向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

8.「【もらい忘れ注意】55歳以上の方必見。特別支給の老齢厚生年金とは?」

9.「【厚生年金の家族手当】忘れずに申請したい加給年金とは?条件や支給額を確認」

10.「【ぜひ参考に!】定年前後のお金を私たち家族でシミュレーションしてみた結果」

11.「【人生100年時代に向けて】60歳以降も働いたら、年金はどれくらい増える?」

12.「【55才以上の方必見】年金の振替加算とは?その理由や手続きをわかりやすく説明」

13.「【年金】将来、減るって本当?マクロ経済スライド、所得代替率とは?」

14.「【2022年4月から】年金制度の改正、知っておきたい3つのポイント」

15.「【いくらもらえる?】遺族年金とは?私たち家族でシミュレーション」

16.「【忙しい人限定】年金の仕組みや受け取り額が一目でわかる一問一答」

iDeCoって始めた方が良い?

iDeCo(=イデコと呼びます)とは、正式名称を「個人型確定拠出年金」と言います。

大まかなイメージで、

●年金=老後に向けて国が運営するもの

●iDeCo=老後に向けて自分で運営するもの

という理解でOKです。

●iDeCoって始めた方が良いの?

A:絶対に始めた方が良いです。

夫婦2人が老後に必要な生活な生活資金は毎月20~26万円と言われています。

平均的な収入の会社員夫婦の場合、毎月の年金額は22万円です。

ゆとりのある老後や急な出費を考えると年金だけでは厳しい状況です。

退職金の減少傾向や銀行の超低金利といった要素を加味すると、「年金+α」が必要なのです。

その「+α」こそがiDeCoやつみたてNISAなのです。

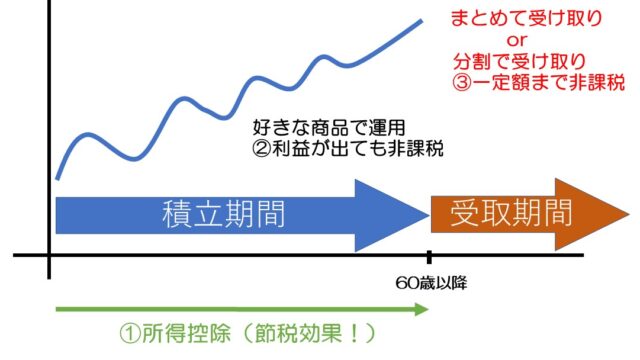

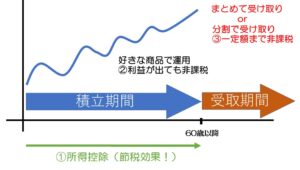

また、iDeCoは、将来に備えた積立という要素だけでなく、いま現在の支出をおさえる「所得控除」など3つの税制メリットがあります。

特に所得控除では、自営業の方なら20年間で500万円以上を節税することができます。

(iDeCoのイメージ図)

●投資だから、危険だよね?

A:確かに投資ですが、投資の安全原則「長期・積立・分散」に則して行えば、確実に資産を増やせます。「どうしても投資が嫌だ」という方でも元本保証型や債券という金融商品を購入することができます。

「長期・積立・分散」によって、資産を確実に増やすことができます。

具体的に、楽天証券の「楽天・全世界株式インデックスファンド」、SBI証券の「eMAXIS Slim米国株式(S&P500)」を積立購入しておけば、ほぼ間違いなく資産を増やすことができます。

「どうしても投資は嫌だ」という方でもご安心ください。

上の投資信託よりも運用リターンは少ないものの、元本確保型の定期預金やローリスクな国内外の債券という商品を購入することができます。

●50代からiDeCoを始めても遅いよね?

A:まったく遅くありません。

制度改正により、50歳からでも始めやすくなりました。

50歳からでも全く遅くない理由は次の4つです。

●個別記事でもっと詳しく!ぜひご覧ください!

●本ブログの「iDeCoの全てがわかる」シリーズについて

1.「【積立+節税効果】iDeCoとは?メリットを確認して今すぐはじめましょう」

2.「【初心者向け】まずはこれ!おすすめ資産形成4つ」

3.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

4.「【iDeCo】どんな商品を選べばいいの?年代やタイプ別おすすめをチェック」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「iDeCo(個人型確定拠出年金)の制度改正はいつから?3つのポイントを説明」

7.「【iDeCo】こんなときどうする?中断、転職、暴落の時の対応」

8.「【どっちがお得】iDeCoの受け取りは一括or分割?退職所得控除との関係も」

9.「【自営業者向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

つみたてNISAって何?

Q1:NISAって何?

A:NISAとは、イギリスの個人貯蓄口座「ISA口座」の日本版です。

正式名称は「Nippon Individual Savings Account」。

政府・金融庁が「貯蓄から投資へ」というコンセプトを掲げ、本来税金として納めるべき利益分の20%を非課税にする大変お得な制度です。

最大の特徴は、政府が厳選した金融商品であること(=安心)と、利益分が非課税(=お得)な点です。

Q2:つみたてNISAって何?

A:3種類あるNISAのうちの1つ。

毎月、少額(100円~3.3万円まで)を長期にわたって積み立てることができる「つみたてNISA」が最も安定的に資産を増やすことができます。

●一般NISA

●つみたてNISA

●ジュニアNISA

NISAは、上のように3種類あります。

それぞれ非課税となる投資枠と利用可能期間が決められています。

少額を長期にわたって積み立てることができる「つみたてNISA」が、最も投資初心者向けです。

Q3:始めた方が良いの?

貯金するだけじゃダメ?

A:老後の生活資金は年金だけでカバーすることは厳しく、銀行の超低金利で資産を増やせない中、つみたてNISAやiDeCoを始める必要があります。

①退職金の減少あるいは廃止、②年金支給額の目減り、③教育費の増加、④銀行の超低金利により、30~40年前と比較して資産を増やせない時代になってきています。

読者の皆さんの親世代あたりは、

「老後は退職金と年金で悠々自適な生活」

「銀行に預けていけば、一番安全で金利分を増やすことができる」

という時代でした。

ですが、こうした時代は終わったのです。

「貯金から投資」の時代となり、「分散・長期・積立」でリスクをできる限り排除でき、安定的に増やすことができる「つみたてNISA」は本当にオススメなのです。

Q4:何を買えば良いの?

A:今後も安定的に成長が見込めるアメリカ株式の購入がおすすめです。

具体的には次の金融商品です。

①eMAXIS Slim米国株式(S&P500)

②楽天全米株式インデックス・ファンド

積立する金額を全て①を購入しても構いませんし、①と②を半分にわけて購入しても問題ありません。

Q5:20年でどれぐらい増えるの?

A:利回り5%で非課税期間をフル活用なら、800万円→2.000万円以上になります。

老後の資金問題は、これで一発解決です!

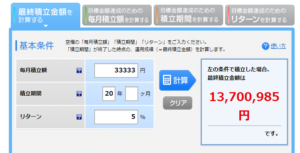

年間40万円を20年積み立てた場合、積立総額は800万円になります。

増えていく利回りは、5%が平均だと言われています。

つまり、800万円が1.370万円になります(下図参照)。

(楽天証券・積立かんたんシミュレーションを使用)

よく勘違いしがちなのは、この約1.370万円という金額は、「20年後に全て売却した時の金額」です(下図の左側赤字△)。

20年後に全て売却せずに保有し続けて、20年間分の口座の非課税期間をフル活用すれば、2.000万円以上の資産を残すことができます(左側赤字△と右側赤字△を合わせたもの)。

Q6:20年後は何をどうすれば良いの?

A:特に何か手続きをする必要はありません。

お金が必要になったら必要な分を引き出し(売却)、必要がなければそのまま保有するようにしましょう。

つみたてNISAの非課税期間は「20年間」です。

そのため、20年後に何かしなければならないと感じている人も多いです。

ですが、特に何もする必要もありません。

20年後はそのまま課税口座に移行されます。

20年後、手続きをしたり、損をしたり、税金が課せられることはありません。

お金が必要なら売却して引き出し、お金が必要でないならそのまま保有しましょう。

Q7:20年後、暴落したら大損するから始めない方がいい?

20年後、つみたてNISA口座の全ての非課税期間が終了するわけではありません。

(勘違いのイメージ。いっぺんに非課税期間が終わるわけではありません)

下図のように20年分のうちの1年分が終了するだけです。

暴落しているタイミングで、どうしてもお金が必要ならば売却して損をしてしまう可能性があるものの、お金が必要でなければ保有し続けて回復を待ちましょう。

実際、コロナショックではマイナスに転じましたが、1.2か月後には回復しました。

最後にポイントをまとめます。

●銀行の超低金利、退職金や年金の減少などで「資産が増やせない時代」になりました。

●これからは自分で資産を増やしていく必要があります。

●利益分が非課税となる「つみたてNISA」で資産を増やしていきましょう。

●20年間で800万円が2.000万円以上になるため、安心の老後を迎えることができます。

●非課税期間が終了する20年後はそのまま課税口座に移行します。特に手続きが必要だったり、いきなり税金が課せられることはありません。

●20年後、暴落してもそのまま保有し続けて回復を待ちましょう。

NISA、つみたてNISA、ジュニアNISAをもっと詳しく知りたい方は、本ブログの関連記事をご覧ください。

●本ブログの「わかりやすいNISA大全」シリーズについて

1.「【まだ始めてない方は必見】積立NISAをおすすめする背景と理由」

2.「積立NISAの概要とおすすめ銘柄」

3.「【初心者向け】まずはこれ!今すぐ始めたい4つの資産形成」

4.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「【つみたてNISA】よく見るインデックス投資とは?おすすめをご紹介」

7.「【制度改正】NISAが2024年から大きく変わります。新NISAのポイントを説明」

8.「【制度改正】ジュニアNISAが期間限定の“つみたてNISA”に。ぜひ有効活用を」

9.「【NISA】ロールオーバーとは?5年後をシミュレーションしてわかりやすく説明」

10.「【廃止だけど申込増】ジュニアNISAで実際に商品を購入するまでの流れ(約1か月)」

11.「【NISA】よく見る「ETF」って何?投資信託との違いは?オススメはどっち?」

12.「【つみたてNISAは20年後暴落なら大損?】よくある勘違いをわかりやすく説明」

13.「【ジュニアNISA】子どもが18歳までどれくらい貯まるかシミュレーションした結果」

14.「【忙しい人限定】つみたてNISAが3分で理解できる一問一答」

生命保険ってどれも同じ?

毎月保険料を支払う生命保険。

将来的には数百万円という巨大な金融商品となるため、間違いのない選択をしましょう!

Q1:何を選べば良いの?

A:「都道府県民共済・総合保障Ⅱ型」という掛け捨て型生命保険に加入するとともに、つみたてNISAを始めましょう。

生命保険は大まかに「貯蓄型生命保険」と「掛け捨て型生命保険」にわかれます。

これら2つの特徴は次のとおりです。

一見すると、「保障+貯蓄」という2つの機能を備えた貯蓄型生命保険が、実は保険料が高く、保障も貯蓄も内容が薄いのです(コスパが悪い)。

そのため、保険料が割安な掛け捨て型保険を選択し、おさえた保険料分を「つみたてNISA」に充てるのが正解と言えます。

掛け捨て型生命保険については、「都道府県民共済・総合保障Ⅱ型」がベストな選択です。

実際にシミュレーションしたところ、次のような結果となりました(詳細は関連記事をご覧ください)

「掛け捨て型生命保険」+「つみたてNISA」の方が、保障も貯蓄も圧倒的に優れています!

Q2:保障は十分ですか?

A:「十分な保障」についてはそれぞれ考え方は異なります。

ですが、「遺族年金」と「高額療養費制度」の存在(皆さん加入しているはずです)があるため、生命保険は不要あるいは必要最低限で十分です。

●遺族年金:

仮に会社員(厚生年金に加入)が60歳までに亡くなった場合、遺族基礎年金781.700円に加えて、子どもが2人いれば449.800円を受け取ることができます。

年間で1.231.500円、毎月10万円ちょっとを受け取ることができる計算です。

(*金額は令和2年のもの。*子どもがそれぞれ18歳になるまで支給)

●高額療養費制度:

「高額医療費制度」とは、手術や入院代が高額な100万円となった場合、10万円弱の負担ですむ制度です。

この制度があるため、貯金がある程度あれば、保障が厚い(保険料が高い)生命保険に加入する必要は全くないのです。

生命保険について、関連記事をご覧ください!

生命保険は、毎月数千円~1万円前後の保険料を支払うことになります。

毎月支払うため、将来的には数百万円という巨大な金融商品となります。

そのため、生命保険は間違いのない選択をする必要があります

ぜひ本ブログの関連記事で理解を深めていただき、間違いのない生命保険を選択するようにしてください!

1.「逆にオススメしない、コスパの悪い4つの資産形成」

2.「【ドル建て終身保険】実例とシミュレーションでメリット・デメリットをわかりやすく説明」

3.「【生命保険】掛け捨てと積み立て、どっちを選ぶ?メリット・デメリットを詳しく説明」

4.「【ベストな選択の1つ】シンプルでコスパのよい掛け捨て型生命保険「県民共済」」

5.「【迷ったらこれ】コスパ最強のおすすめ生命保険。生命保険のあり方を考える」

6.「【高額療養費制度】計算式や対象外などをわかりやすく説明【がん保険との関係も】」

7.「いくらもらえる?遺族年金とは?私たち家族でシミュレーション」

生命保険で迷っている方は、FP監修の無料保険相談で!

![]()