年金。

●65歳になったら毎月15.5万円支給されます(平均的な会社員の場合)

●仮に途中で死亡しても、残された家族は約10万円を受け取れます。

老後の積立と死亡保障。

この2つの機能の兼備している年金は、コストパフォーマンスが良い優れた「貯蓄型生命保険」なのです!

民間の保険会社に年金を上回るコスパの良い生命保険はありません。

こんにちわ!FPまーこ(@maakomoneydiary)です。

今回の記事のテーマは「年金」です。

年金については、合わせて本ブログ「【いくらもらえる?】年金の受給額を具体的な数字でわかりやすく説明します」を見ていただけると嬉しいです。

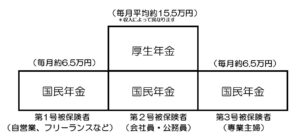

1 年金の仕組みを確認(国民年金と厚生年金)

(1)ご自身の保険料や受給額を確認

職業によって加入する年金が異なります。

まずは年金の仕組みについてです。

職業などによって第1号被保険者から第3号被保険者まで分かれていて、それに基づいて毎月支払う保険料や将来的に受け取る年金額が決まってきます。

(イメージ)

まとめると次のような表になります。

| 加入している 年金の種類 |

毎月支払う 保険料 |

受け取る年金の種類 | 65歳から受け取れる 年金額 |

|

| 第1号被保険者 (自営業、農業、フリーターなど) |

国民年金 (第1号) |

16.540円 | 老齢基礎年金 | 毎月65.141円 |

| 第2号被保険者 (会社員、公務員) |

国民年金+ 厚生年金 |

月給の18.3% (半分の9.15%は会社側が負担) |

老齢基礎年金+ 老齢厚生年金 |

毎月130.913円 |

| 第3号被保険者 (専業主婦、年収130万未満のパート) |

国民年金 (第3号) |

0円 | 老齢基礎年金 | 毎月65.141円 |

*「毎月支払う保険料」「65歳から受け取れる年金額」は令和2年度の金額です。以下、金額については同年度の金額です。

*第2号被保険者の「65歳から受け取れる年金額」については、20歳から60歳までの平均給料が30万円として計算しました。

●国民年金について

第1号被保険者と第3号被保険者が加入する「国民年金」は、20歳から60歳の国民全員に加入義務があるものです。

会社員や公務員は給料から天引きされるのですが、自営業などの方は「経済的に負担になる」「年金をあてにしていない」などの理由で納付しない方もおり、納付率は69%となっています。

毎月支払う保険料については毎年見直しがあり、年によって金額は多少異なりますが、金額が決まってしまえば1年間はずっと固定です。

受け取る年金額は、「マクロ経済スライド」で微調整があるものの、ある程度定まった金額となっています。

●厚生年金について

第2号被保険者が加入する「厚生年金」は、会社員や公務員が加入する年金です。

標準報酬月額(給料の平均額というイメージで問題ありません)に基づいて決められた保険料を支払うため、国民年金と違って人によって差があります。

収入が多い人ほど保険料を多く支払います。

この保険料には、国民年金分も含まれており、その分第1号被保険者よりも多く受け取れることになります。

よく国民年金が1階で、厚生年金が2階部分という表現がされています。

(2)老後に必要な生活資金っていくら?

老後に高齢者夫婦が必要な生活費は23万~26万、ゆとりのある生活なら36万ぐらい必要、と統計では言われています(総務省による「家計調査年報」、生命保険文化センターの調査を参考)。

自営業の夫婦の場合、夫(第1号被保険者)とその妻(第3号被保険者)で、毎月約6.5万+約6.5万=約13万円の年金が支給されます。

必要な生活費23万円に達しておらず、年金だけの生活では厳しい状況です。

会社員や公務員の夫婦の場合、夫(第2号被保険者)とその妻(第3号被保険者)で、毎月約13万円+約6.5万=約19.5万円の年金が支給されます。

自営業の夫婦よりもはるかに多いですが、必要な生活費23万円に達しておらず、これも年金だけの生活では少し厳しくなってます。

そこで、生活費の不足分を補って、それ以上のゆとりのある生活を迎えるために、今のうちから積み立てておくことができる積立NISAやiDeCo(個人型確定拠出年金)をぜひともオススメいたします。

積立NISAやiDeCoの詳細については、本ブログの記事をご覧ください。

●積立NISAについて

「積立NISAをおすすめする背景と理由」

「積立NISAの概要とおすすめ銘柄」

●iDeCoについて

「iDeCoとは?メリットとデメリットをわかりやすく」

●積立NISAとiDeCoの併用

「【初心者向け】まずはこれ!おすすめ資産形成4つ」

(2)年金は、保障機能もある

年金については、上の表のイメージにあるように、「65歳を迎えて、働くことができなくなった時に受け取る生活費」というイメージがあります。

つい見落としてしまいがちなのですが、保険料を支払う期間の途中、被保険者が死亡した時、あるいは高度な障害を持ってしまった場合に、家族の方が年金を受け取れるという、いわば生命保険のような保障機能があります。

●遺族年金について

会社員の被保険者(厚生年金に加入)が60歳までの間に亡くなった場合、遺族基礎年金781,700円に加えて、子どもが2人までなら各224.900円加算され、3人目以降なら各75.000円が加算されます。

具体例:夫(会社員)と妻、子ども3人の5人家族で夫が亡くなった場合。

781.700円+224.900円×2+75.000円=1.306.500円

年間約130万円、毎月約10万8千円が支給されます(実際は2か月ごと年6回振り込まれます)。支給される期間は、子どもがそれぞれ18歳になった時点で終了します。

●障害年金について

遺族年金と同様な形で、被保険者が病気や事故などで障害を持ってしまった場合に家族の方は障害年金を受け取ることができます。

受給額は、障害の級数や子どもの数によって異なります。

障害2級の場合780.100円に加えて、子ども2人までなら224.500円、3人目以降なら74.800円が加算されます。

2 何歳で払った分の元が取れる?

試算した結果(利回り〇%の金融商品)

(1)老齢基礎年金(国民年金)を試算

自営業や農業、フリーランス、専業主婦などの年金です。

●毎月支払う保険料:16.540円

●40年支払う保険料の総額:7.939.200円

●65歳から受け取る年金額:年間781.692円

約793万÷約78万≒10.1666…

つまり、65歳からおよそ10年ちょっと受給すれば元を取れる計算になります。

年金は亡くなるまで受給できるので、男性の平均寿命が81歳、女性の平均寿命87歳まで受給できるものと計算すると、

●男性(81歳まで受給)=781.692円×(81-65)=約1.250万円

●女性(87歳まで受給)=781.692円×(87-65)=約1.720万円

という受給額になります。

*少し視点を変えて、「毎月16.540円を40年間払い込み、約1.250万円及び約1.720万円を受け取る」(*あくまで設定です。年金はまとめて受け取れるわけではありませんのでご注意願います)という積立NISAのような考えでシミュレーションしてみたところ、次のような利回りになりました。

●81歳まで受給した場合=年利2.13%

●87歳まで受給した場合=年利3.48%

(2)老齢厚生年金(厚生年金)を試算

会社員や公務員の年金です。

国民年金のように固定された金額ではなく、その人の収入によって支払う保険料や受け取る年金額が異なってきます。

ここでは一般的な会社員が、20歳から60歳までの40年間、平均月給(標準報酬月額)を30万円というケースで計算します。

30万年という標準報酬月額に基づくと、標準報酬等級は19級となり、毎月支払う保険料は27.450円となります。

受け取れる老齢厚生年金の額は、<平均標準報酬月額×給付乗率×加入年数>という計算で求められるので、

300.000円×0.5481%×480か月=789.264円となります。

これに老齢基礎年金が加わるため、789.264円に上記(1)の781.692円をプラスします。

●受け取れる年金受給額:1.570.956円

支払った保険料「約1.318万円」を1年間で受け取れる年金額「約157万円」で割ると、=8.394…。

つまり、65歳からおよそ8年半受給すれば元は取れる計算になります。

これも老齢基礎年金と同様に、男性の平均寿命が81歳、女性の平均寿命87歳まで受給すると計算すると、

●男性(81歳まで受給)=約157円×(81-65)=約2.512万円

●女性(87歳まで受給)=約157円×(87-65)=約3.454万円

という受給額になります。

*これも老齢基礎年金と同様に少し視点を変えて、「毎月27.450円を40年間払い込み、約2.512万円及び約3.454万円を受け取る」という設定で、(*あくまで設定です。年金はまとめて受け取れるわけではありませんのでご注意願います)という積立NISAのような考えでシミュレーションしてみたところ、次のような利回りとなりました。

●81歳まで受給した場合=年利2.95%

●87歳まで受給した場合=年利4.25%

3 これほどコスパの良い金融商品はありません

(1)保険料を納付しましょう

亡くなった時などに保険金を受け取る保障機能と、満期時や解約時に満期保険金・解約返戻金として受け取れる貯蓄機能の2つがある保険を「貯蓄型生命保険」と言います。

この年金を貯蓄型生命保険として見た場合、民間の保険会社よりもはるかにコストパフォーマンスが良いです。

私の主人が加入しているドル建て終身保険は、「保険金300万円、年利1%」という内容で、年金の「年間約130万円の保険金、金利2%以上」には到底及びません。

会社員や公務員の第2号被保険者は、保険料を給料から天引きされるため、強制加入となっています。

その一方で、自営業などの第1号被保険者は給料から天引きされないため、保険料の納付率が69%(2019年)にとどまっていて、若い世代ほど納付率は低い傾向にあります。

保険料を納付していれば、これまで見てきたように最低限の保障と老後に備える貯蓄ができます。

民間の保険会社に同程度の保障と貯蓄機能を求めるとなると、年金の保険料よりもはるかに高い金額がかかります。

なので、納付されていない方は、このコスパの良い年金の保険料を必ず納付するようにしましょう。

(2)民間の生命保険は必要最低限に

年金の保障機能によって、仮に被保険者が亡くなられたり、障害を持ってしまったら「遺族年金」と「障害年金」で最低限の保障を受けることができます。

また、私たち家族は、住宅ローンを組む際に「団体信用保険」に加入しているため、仮に主人が亡くなったら住宅ローンの支払いは免除されます。

私たち家族の場合、仮に主人が亡くなったら、

●遺族年金:子ども(2人います)が18歳になるまで年間122万円(毎月10万円)が支給される。

●住宅ローンがなくなる→家賃0円

●保険金300万円(主人加入のドル建て終身保険)

という状態になります。

住宅ローンを組んでいるか否か、ご家族の貯金残高、奥さんのお給料などを勘案して、金銭面で不安だと感じるのであれば、その必要分だけの生命保険に加入していくことをオススメいたします。

☆まとめ

●まずはご自身の年金受給額の確認を

●自営業=国民年金=毎月6.5万円支給

●会社員・公務員=国民年金+厚生年金=毎月15.5万円

というイメージ。

●自営業=65歳から受給開始して約10年で元が取れる

●会社員・公務員=65歳から受給開始して約8.5年で元が取れる

(支払った保険料を取り戻せる)。

こんなコスパの良い貯蓄型生命保険はほかにありません!

●さらに遺族年金・障害年金という保障付きであるため、民間の生命保険は不要あるいは必要分だけ加入しましょう。

年金【知らないと不安】

私たちの将来、ゆとりのある安心な老後をむかえるために、年金の仕組みを最低限知っておくことは極めて重要です。

本ブログで年金の制度やいくらもえるのか?、お得な増やし方などを解説していますので、ご覧いただけたら嬉しいです。

●本ブログの「年金の仕組みがわかる」シリーズについて

1.「【いくらもらえる?】年金の受給額を具体的な数字でわかりやすく説明します。」

2.「【コスパ最強】年金が元を取れるか試算したら利回り〇%の貯蓄型生命保険」

3.「【受給額をすぐ確認できます】ねんきん定期便の見方をわかりやすく解説」

4.「【70歳まで定年延長?】定年後の働き方とお金で知っておきたい3つのポイント」

5.「【いくら増える?】年金の繰り下げ受給の計算や手続きなどポイントをご紹介」

6.「【自営業・フリーランス向け】年金を増やせる付加年金とは?」

7.「【自営業向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

8.「【もらい忘れ注意】55歳以上の方必見。特別支給の老齢厚生年金とは?」

9.「【厚生年金の家族手当】忘れずに申請したい加給年金とは?条件や支給額を確認」

10.「【ぜひ参考に!】定年前後のお金を私たち家族でシミュレーションしてみた結果」

11.「【人生100年時代に向けて】60歳以降も働いたら、年金はどれくらい増える?」

12.「【55才以上の方必見】年金の振替加算とは?その理由や手続きをわかりやすく説明」

13.「【年金】将来、減るって本当?マクロ経済スライド、所得代替率とは?」

14.「【2022年4月から】年金制度の改正、知っておきたい3つのポイント」

15.「【いくらもらえる?】遺族年金とは?私たち家族でシミュレーション」

ブログ更新は(@maakomoneydiary)で発信しています。ぜひフォローお願いします。

生命保険でお迷いの方は、ぜひ「保険チョイス」の無料保険相談で!

![]()

![]()