「人口オーナス期」に入った日本の年金制度が賦課方式で運営されていることから、将来的に年金の受け取り額が減少するのは確実。

具体的に5年後に約5千円、20~30年後に約4万円減少する見通し。

だが、「年金額が減るから加入しない」などの過度な心配や反応は不要。

詳細は記事本文をご覧ください。

こんにちわ!FPまーこ(@maakomoneydiary)です。

今回の記事のテーマは「将来的に年金は減るの?」です。

具体的などれくらい減少するのか、その理由や背景などをわかりやすく説明していきますね!

はじめにポイントをお伝えいたします。

Q:年金は将来もらえなくなる?

A:年金受け取り額は減るものの、もらえなくなることはありません。

Q:年金受け取り額はどのくらい減るの?

A:今後の経済状況などに左右されますが、5年後には約5千円、20~30年後には約4万円減少する見通しです。

Q:年金額が減るなら加入しない方が良いの?

A:年金が、どの民間の生命保険よりも優れた“コスパの良い貯蓄型生命保険”であることは間違いありません。「元が取れない」「加入しない」などといった過度な心配や反応は不要で、これまでどおり加入し続けましょう。

年金は賦課方式

いま日本は人口オーナス期

年金額が将来的に減っていくことをお伝えする前に、「年金は賦課方式を採用していること」、「いまの日本は人口オーナス期であること」を認識する必要があります。

①賦課方式と積立方式

年金制度は、「賦課方式」で運営されています。

賦課方式とは、いま働いている世代が納めている保険料を、いまの年金受給者への支払いにあてることを言います。

賦課方式に対する概念として「積立方式」があります。

積立方式とは、いま働いている世代が納めている保険料を積み立てていき、将来的に自分の年金受給額にあてることを言います。

積立方式の場合、インフレや賃金の上昇があると、実質的な年金額が減ってしまう「価値の目減り」が生じてしまいます。

加えて、積み立てた保険料の運用結果によっては将来的に受け取れる年金額が減ってしまうというリスクがあります。

その一方で賦課方式は、こうしたインフレリスクなどは発生しません。

ですが人口構成が変わると、働く世代の負担が増えて年金額が減るなどのリスクがあるのです。

| 積立方式 | ●インフレや賃金上昇に対応できず価値の目減りが発生 ●運用結果によって年金額が減る可能性 |

| 賦課方式 | ●インフレや賃金上昇に対応でき、価値の目減りが発生しにくい ●人口構成が変わると働く世代の負担増→年金額の減少へ。 |

②人口オーナス期と人口ボーナス期

いま日本は、「人口オーナス期」にあります。

「オーナス」とは、負担や重荷を意味します。

つまり、人口構成が経済にとって負担となる時期をあらわします。

総人口に占める働く世代の割合が低く、引退世代の割合が高い時期をあらわします。

労働力が減少していて税収が少なくなる一方、引退世代が増加して医療費や年金などの社会保障の負担が増えていく時期なのです。

これに反対する概念として「人口ボーナス期」というものがあります。

人口オーナスとは逆で、人口構成が経済にとってプラスになる時期をあらわします。

総人口に占める働く世代の割合が高く、引退世代の割合が低い時期をあらわします。

大きな労働力を背景に税収が多く見込まれます。

その一方で、医療費や年金などの社会保障の負担が低いため、インフラ整備が進むほか、社会が活性化しやすく大きく経済成長できる時期です。

こうした「賦課方式」と「人口オーナス期」という2つの要素を見ると、現在の年金制度は、働く世代の負担が増しており、その負担は今後も増える一方であるため、将来的に年金の受給額の減少は確実なのです。

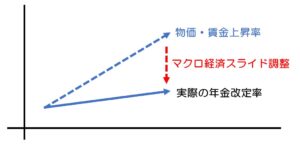

マクロ経済スライド調整

これまでの年金制度は、物価や賃金の上昇に応じて年金額も上昇していきました。

その後、平成16年から「マクロ経済スライド調整」というものが導入されました。

これまでと同様に物価や賃金の上昇率を反映していくものですが、これと同時に「スライド調整率」を加味します。

先述のとおり少子高齢化によって働く世代が少なくなり、受け取る世代が増えていきます。すると働く世代の年金保険料の負担が増えていく一方です。

これを回避して、将来に渡って年金受け取り額を安定させていくために導入されたのです。

(イメージ図)

スライド調整率とは、年金加入者の減少率と平均寿命の伸び率で算出されます。

年金の加入者とは、「働く世代」と言い換えることができます。

すでに日本は「人口オーナス期」に入っており、働く世代が減少傾向にあります。

ここ数年を見ると、加入者の減少は少なく、スライド調整率も小さく推移しています。

2020年の年金改定では、老齢基礎年金の満額が0.2%アップしました。

一見すると年金額が増えたと感じます。

年金額が増えた一方で物価変動率が0.5%アップしたため、実感としてマイナスなのです。

将来的に、働く世代の減少傾向は歯止めがかからず、スライド調整率は大きくなることが予想されるため、年金額が減少していく見通しです。

20年後はどこまで減る?

①所得代替率

2019年(令和元年)8月、厚生労働省は「年金財政検証」を発表しました。

この「年金財政検証」とは、年金制度の財政状況や今後の見通しを示すもので、5年に1度に行われる年金制度の“健康診断”のようなものです。

この年金財政検証で、現在(2019年)と5年後、20~30年後の「所得代替率」の予測が次のように発表されたのです。

●所得代替率

2019年:61.7%

2024年:60.9%~60.0%

20~30年後:51.9%~50.0%

(経済成長などに応じた6パターンを想定)

→所得代替率は減少傾向。

所得代替率とは、所得に対して年金がどれくらい受給できるかを示す割合です。

所得代替率=(夫婦2人の基礎年金+夫の厚生年金)/現役男性の平均手取り金額で算出します。

年金財政検証では、一番平均的なモデル世帯として次のように計算しています。

・夫婦2人の基礎年金:13万(6.5万×2人)

・夫の厚生年金:9万円

・現役男性の平均手取り金額:35.7万円

22万円(13+9)÷35.7万円=61.7%

*現役世代の平均収入がこのまま変動しないと想定し、5年後の予測値である60.9%~60.0%、さらに20~30年後の予測値である51.9%~50.0%を当てはめると、

●5年後の年金受け取り額は、21.7万円~21.4万円に減少する(5千円前後マイナス)

●20~30年後の年金受け取り額は、18.5万円~17.8万円に減少する。

夫婦2人の年金受け取り額が22万円から18万円前後と約4万円減少する。

あくまで試算ですが、夫婦2人の年金額が5年後には約5千円、20~30年後には約4万円減少することが予想されます。

②私たちがなすべきこと

年金の受け取り額は確実に減少していきます。

先述のとおり、5年後には約5千円、20年後には約4万円減少する見通しです。

ですが、「年金もらえなくなる」、「年金が減るから加入しても意味がない」などといった行き過ぎた心配や反応は不要です。

年金は、老後の生活資金という積立・貯蓄機能だけでなく、遺族年金という保障機能も兼ね備えており、“コストパフォーマンスの良い貯蓄型生命保険”であることは変わりはありません。

民間で年金ほどコスパがよい生命保険は見当たりません。

会社員・公務員については、年金に加入しないという選択肢はありませんが、自営業などの方々は、このまま引き続き年金に加入して保険料を納付していきましょう。

年金のコスパの良さについては、本ブログをご覧ください。

こうした状況を踏まえて私たちがなすべきことは、「年金自体の受け取り額を増やすこと」「年金以外の資産を増やすこと」の2つです。

| 年金自体の受け取り額を増やすこと | ①可能な限り60歳以降も働く ・無収入の期間を短縮でき、貯金(資産)を長く保持できる ・収入と勤務期間に応じて年金額を増やせる(+経過的加算も) ②繰り下げ受給(遅くもらう) ・本来の65歳より遅くもらうことで1か月0.7%増額 ・70歳から受給なら1.42倍に ③自営業の方は「付加年金」も |

| 年金以外の資産を増やすこと | ①iDeCoやつみたてNISA ②貯金から投資で自己防衛を |

特にiDeCoやつみたてNISAを開始して、今のうちから資産をしっかり増やしていく必要があります。

iDeCoやつみたてNISAについては、本ブログをご覧いただけると嬉しいです。

●本ブログの「iDeCoの全てがわかる」シリーズについて

1.「【積立+節税効果】iDeCoとは?メリットを確認して今すぐはじめましょう」

3.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

4.「【iDeCo】どんな商品を選べばいいの?年代やタイプ別おすすめをチェック」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「iDeCo(個人型確定拠出年金)の制度改正はいつから?3つのポイントを説明」

7.「【iDeCo】こんなときどうする?中断、転職、暴落の時の対応」

8.「【どっちがお得】iDeCoの受け取りは一括or分割?退職所得控除との関係も」

9.「【自営業者向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

●本ブログの「わかりやすいNISA大全」シリーズについて

1.「【まだ始めてない方は必見】積立NISAをおすすめする背景と理由」

2.「積立NISAの概要とおすすめ銘柄」

3.「【初心者向け】まずはこれ!今すぐ始めたい4つの資産形成」

4.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「【つみたてNISA】よく見るインデックス投資とは?おすすめをご紹介」

7.「【制度改正】NISAが2024年から大きく変わります。新NISAのポイントを説明」

8.「【制度改正】ジュニアNISAが期間限定の“つみたてNISA”に。ぜひ有効活用を」

●年金が賦課方式で運営され、日本はいま「人口オーナス期」に入っていることから、将来的に年金額が減少するのは確実。

●具体的には、5年後に約5千円、20~30年後に約4万円減少する見通しです。

●「年金額が減るから加入しない」などの過度な心配や反応は不要。年金は、老後に向けた貯蓄機能に加え、遺族年金という保障機能も兼ね備えた“コストパフォーマンスの良い貯蓄型生命保険”。加入し続けましょう。

●将来に向けた備えとして、年金受給額自体を増やすことを意識するほか、iDeCoやつみたてNISAなどで資産を増やしていくことも有用。

![]()