こんにちわ!まーこ(@maakomoneydiary)です。

という方々のために、記事を作成しました。

また、つみたてNISAについては、合わせて「つみたてNISAをおすすめする背景と理由」をご覧いただけたら嬉しいです。

1.つみたてNISAの概要

つみたてNISAとは、正式の名称を「少額投資非課税制度」と言います。

この制度は、2014年1月から導入されました。

日本政府(金融庁)が推奨しているものですが、

その背景には、

諸外国と比べて突出している、日本国民の預金額・約1000兆円。この金額の一部でも構わないので、預金ではなく“投資”に回して経済を活性化させたい。さらに投資を通じて、国民全体にマネーリテラシーを身に付けてほしい。

といった思惑があります。また、その一方で、

超高齢化社会が想定される中、年金などの社会保障制度が持たない

という財政事情があるとも言われています。

なので、

「税金を課さないでお得にするから」

「信頼のある商品を厳選するから」

な感じで「積立NISAをぜひ始めてほしい」というメッセージなのです。

国が推奨する制度。

過去の具体例を挙げると、マイナンバーカードやIDECO(個人型確定拠出年金)、キャッシュレス決済、ETCカードなど様々なものがありました。

これらは、ポイントが付いたり、税制面で優遇されたり、基本的にお得になる制度であるため、「絶対に便乗して始めた方が良い」です。

旦那さんが国家公務員なため、国の回し者という立場という理由では決してありません。

正直にお得でやるべき制度なため私は必ず始めるようにしています。

ですから、この「積立NISA」もお得ですので、始めるようにしましょう。

2.つみたてNISAのリスクの有無

「つみたてNISA」は、国が推奨する制度であるものの「投資だからリスクがあってこわいよ」という声がございます。

確かに「元本割れ」(積み立てた元金よりもマイナスになる=損をしてしまう)の可能性はゼロではありません。

実際のところ、私は今年初めころから積立NISAを始めましたが、その後の4~5月ころ、いわゆる「コロナショック」の影響で損益がマイナスとなる時期が続きました(*それ以降はプラスに転じています)。

ですが、ほぼ全ての投資本やインターネットに書かれてある、安全な投資の基本原則である「長期・積立・分散」を積立NISAは実践しているため、リスクを限りなく排除できるのです。

私の場合、

①長期=20年間保有していく予定です

②積立=毎月3万3333円ずつ積み立てていきます

③分散=楽天バンガード全世界株式などの銘柄

という感じになります。

さらに積立NISAの魅力ある特徴をア~ウ)の3つにまとめてみました。

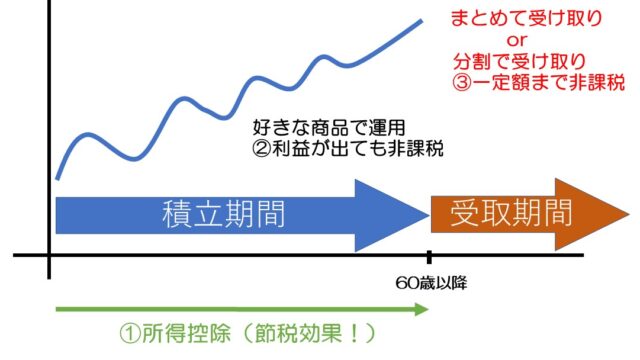

ア)20年間・非課税であること

積立NISAという専用口座、つまりわかりやすく例えると、「積立NISA」と書かれた段ボール箱に毎月3万3333円、年間40万円を詰め込んでいくとイメージしてください(*積立NISAは年間で40万円までしか利用できません)。

その段ボール箱に詰め込んだ40万円。2年後に80万円、3年後に120万円とどんどん積み立てられ、金利による運用益もどんどん増えていきます。

この段ボール箱は20年間使用でき、こうして増えていく箱の中のお金は、税金で持っていかれる心配がない、というのが「20年間・非課税」という意味です。

40万円を20年間積み立てて金利5%の場合、最終的に段ボール箱内の金額は約1370万円となります。

通常、「投資信託」という別の段ボール箱では、運用益に対し約20%の税金が課せられ、段ボール箱内の約114万円を持っていかれてしまいます。

積立NISAはそのような心配がなく利益分をそのまま自分の分にできるのです。

| 積立元金 | 運用収益 | 最終的な収益 | |

| 積立NISA | 800万円 | 1370万円 | 1370万円 |

| 投資信託 | 800万円 | 1370万円 | 1256万円 |

(*金利5%の例)

イ)国がお墨付きを与えた信頼できる商品であること

積立NISAは投資信託の一部です。

その投資信託には何千種類という銘柄があります。

その中で積立NISAの銘柄は、資産の大きさ(安定感)や信頼度、手数料の安さといった面を総合的に見て、数十種類に厳選されたものとなっています。そのため、どの銘柄を選んでもほぼほぼ間違いはありません。

ウ)少額で始められ、いつでも引き出せること

「月3万3千円、年間40万円も投資に回せる金銭的な余裕がない」「この先20年間も積み立てていく自信がない」という方でも大丈夫なのです。

積立NISAは、最大で月33333円、最小の購入金額なら月100円でも可能ですし、楽天証券であれば楽天ポイントを利用することも可能です。

また、積み立ての途中で増額(3万3千円まで)・減額もできます。

ただ注意していただきたいことは、最大で年間40万円を投資可能なところ、今年20万円しか投資しなかった場合、来年は昨年分を繰り越して最大60万円(使用しなかった(40-20万円分)の投資が可能かというとそうではなく、その利用枠を繰り越して使うことはできません。常に最大40万円の利用枠となります。

そして、積立期間の20年の間に、何か急な出費が必要な場合、解約してその“段ボール箱”からお金を戻すことも可能です。

3.おすすめ銘柄は楽天バンガード<全世界株式>

積立NISAの銘柄については、国があらかじめ銘柄を厳選しているとお伝えしました。

ですけど、まだ数十種類と多くて、私自身もそうであったように迷ってしまいがちです。

様々な書籍や雑誌、ユーチューブなどでおすすめの銘柄を本当によく説明されていて、

「○○シリーズがオススメ」「楽天証券とSBI証券が良い」「その人の目的や好みによる」みたいな書きぶりで、さらに迷ってしまいます。

そんな中、私があえて1つに言い切ってオススメしたいのが、

「楽天証券で楽天バンガード<全世界株式>を月33333円購入する」

です。

この設定さえ完了してしまえば、あとは何もしなくても20年後には資産が積み上げられ、安心の老後を迎えることができるでしょう。

最後に実際の私の積立NISAをご紹介いたします(2020年10月14日確認分です)。

| 毎月の積立額 | 現在の評価額 | 評価損益率 | |

| 楽天バンガード(全世界株式) | 13.333円 | 195.441円 | 14.22% |

| ニッセイJPX日経400インデックス | 10.000円 | 75.948円 | 8.49% |

| eMAXIS Slim先進国株式 | 5.000円 | 40.034円 | 14.38% |

| eMAXIS Slim新興国株式 | 5.000円 | 40.275円 | 15.06% |

4つの銘柄に分散投資していますが、いま思えば一番上の楽天バンガード全世界株式に全額の33.333円を購入設定にしておけば良かったのかなと少し後悔しています。

最終的に20年後に引き落とす予定なため、それまでの途中経過はあまり意味を持たないのですが、それでも順調に10%以上も伸びていると、単純にうれしい気持ちになりますね。

NISA、つみたてNISA、ジュニアNISAをもっと詳しく知りたい方は、本ブログの関連記事をご覧ください。

●本ブログの「わかりやすいNISA大全」シリーズについて

1.「【まだ始めてない方は必見】積立NISAをおすすめする背景と理由」

2.「積立NISAの概要とおすすめ銘柄」

3.「【初心者向け】まずはこれ!今すぐ始めたい4つの資産形成」

4.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「【つみたてNISA】よく見るインデックス投資とは?おすすめをご紹介」

7.「【制度改正】NISAが2024年から大きく変わります。新NISAのポイントを説明」

8.「【制度改正】ジュニアNISAが期間限定の“つみたてNISA”に。ぜひ有効活用を」

-

まーこ最後までご覧いただきありがとうございました。

今回の積立NISAを始めとしたお得な情報を発信していきますので、今後ともよろしくお願いいたします

![]()