「貯金から投資の時代」の中、iDeCoで効率的に資産を増やして安心な老後を。

積立運用で資産をしっかり増やせるだけでなく、所得控除などの節税メリットも受けることができるお得な制度です。

iDeCoの詳しい内容や、おすすめ金融機関、商品などをご説明いたします。

こんにちわ!FPまーこ(@maakomoneydiary)です。

今回の記事のテーマは「iDeCo」(個人型確定拠出年金)です。

まだ始めていない方はもちろん、始めている方でも今後の注意点などをご参考にしてくださいね!

はじめに結論をお伝えいたします。

●資産を増やせない時代、老後の備えはぜひiDeCoで。

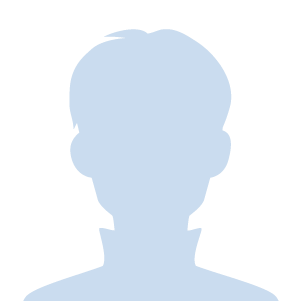

●iDeCoは、積立運用で資産を将来的にしっかり増やせるほか、所得控除など3つの節税メリットを受けることができるのが最大の特徴。

●手数料の安い楽天証券とSBI証券でそれぞれ「楽天・全世界株式インデックスファンド」、「eMAXIS Slim米国株式(S&P500)」を購入するのがオススメ。

●2022年の改正でメリットが増え、特に50代の方でも始めるメリットは広がりました。

●iDeCoの受け取り方は、まとめて受け取る「一時金方式」と少しずつ受け取る「年金方式」などがあります。一般に税制メリットを享受できる「一時金方式」の方がお得になります。

Q1:iDeCoって何?

iDeCo(=イデコ)とは、正式に「個人型確定拠出年金」と言います。

年金は国が運営していて、毎月支払う保険料や老後受け取る金額があらかじめ決められています。

一方で、このiDeCoは、自分で毎月の掛金を設定して積立・運用していき、老後に備えていく公的制度です。

積み立てたお金を運用で増やしていくことができるほか、所得控除を始めとした、3つの税制メリットがあることが最大の特徴です。

(イメージ図)

Q2:始めた方が良いの?

老後のお金を取り巻く環境は厳しく変化しています。

退職金の廃止や減少、年金の目減り、銀行の超低金利といった要因が合わさり、これまで「退職金や年金で悠々自適」とされていた老後生活ではなくなったのです。

安心の老後をむかえるために、自分で意識的に資産を増やしていかなければなりません。

Q3:おすすめの取扱機関、商品は?

手数料が安く使い勝手の良い「楽天証券とSBI証券」

iDeCoを取り扱う機関は、銀行や証券会社、生命保険会社など様々あります。

積立・運用期間中、毎月支払う手数料は、取り扱い機関によって異なります。

一番手数料の安い「楽天証券」と「SBI証券」で始めるのが一番無難な選択です。

楽天証券では「楽天・全世界株式インデックスファンド」、

SBI証券では「eMAXIS Slim米国株式(S&P500)」が、安定的に増やすことができるのでオススメです。

Q4:最近、制度改正したって聞いたけど?

(1)2022年からの変更点3つ

iDeCoは、2022年から次の3点が変わります。

①会社員・公務員の加入年齢が65歳未満に延長(2022年5月から)

*現行制度:60歳未満

②受け取れる期間が「60~75歳」に拡大(2022年4月から)

*現行制度「60~70歳」

③企業型DC(確定拠出年金)加入者のiDeCo加入要件の緩和

(2022年10月から)

*現行制度では、企業型DC加入者の大半はiDeCoに加入できませんでした。

今回の改正の全体的な傾向として、長寿化と65歳以上の就業率の増加傾向といった社会的背景を踏まえて「iDeCoに加入しやすくなった」、「お得感が増した」印象です。

(2)1番の注目ポイント=空白期間がなくなること!

今回の改正で一番注目すべきポイントは、iDeCoに加入できる年齢が「60歳未満」→「65歳未満」になった点です。

例えば50歳以上の人がiDeCoを始めた場合、60歳まで10年以上経過していないため、受け取る年齢が少しずつ繰り下がります。

具体的に57歳からiDeCoを始めた人は、60歳では受け取れず、64歳まで受け取りを待たなければなりません。

現行制度では「60歳未満」までしか積立・運用ができません。

つまりこの人は、57~60歳まで積立・運用できますが、そのお金を64歳まで受け取れないのです。

60~64歳までの期間は、積立できない(所得控除なし)一方、口座管理手数料を負担しなければならない無駄な「空白期間」が生じていました。

今回の改正で65歳まで積立できることになるため、「空白期間」が発生せず、50歳以降の加入者にもメリットが広がったと言えます。

Q5:50歳から始めても遅い?

50歳から始めても全く遅くありません。

ぜひ始めましょう。

上のQ4でも説明したとおり、50歳以降に加入した人は、積立から受け取りまで「空白期間」が生じていました。

ですが今回の改正でその「空白期間」は発生せずメリットが広がりました。

また、50代の方々は全体的に収入が多く、iDeCoの最大のメリットである所得控除の効果を最大限受けることができます。

さらに、先述した2022年の改正で受け取れる期間が「75歳」まで延長されました。

長く運用でき、それだけ安定的に資産を増やせることにつながります。

Q6:積立NISAとの違いは?

どちらがおすすめ?

「iDeCo」と「つみたてNISA」、どちらも将来に向けて積み立てしていき、運用で増やしていく制度です。

iDeCoの最大の特徴は、所得控除が適用され納める税金が安くなることです。

一方で、つみたてNISAの最大の特徴は、老後に限らず必要な時にいつでも引き出せる点にあります。

金銭的に余裕がある人は、ぜひ2つとも始めましょう。

どちらか1つに絞りたい方は、次のメリット・デメリットを確認した上で始めましょう。

個人的には、100%確実に節税効果のあるiDeCoがおすすめです!

Q7:受け取り方は、

どっちがお得なの?

(1)受け取る種類と税制メリット

iDeCoの受け取り方は、積み立てた金額をまとめて受け取る「一時金方式」、毎月一定額を少しずつ受け取る「年金方式」、一時金と年金を合わせた「併用方式」の3種類があります。

先述したとおり、iDeCoは受け取る時も税制メリットがあります。

一時金方式でまとめて受け取る場合、退職所得として退職所得控除が適用されるほか、年金で少しずつ受け取る場合では雑所得として他の年金の合算額に応じて公的年金等控除が適用されます。

(2)どっちがオススメ?

iDeCoの積立額や退職金の額、老後のライフプランなど、1人1人異なるため、「一時金方式」及び「年金方式」どちらがオススメとは言い切れません。

ですが、税制面で判断した場合、税金の控除額が大きい退職所得控除が適用される「一時金方式」の方が一般的にはお得と言えます。

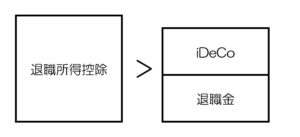

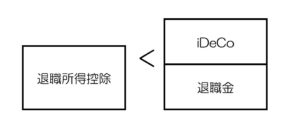

考え方として、「iDeCoと退職金との合算額」を目安にしましょう。

上図のように、iDeCoと退職金の合算額が、退職所得控除(会社に40年勤務なら2.200万円になります)を超えない場合、iDeCoの受け取りに税金はかかりません。

これとは逆に、上図のようにiDeCoと退職金の合算額が、退職所得控除を超える場合、iDeCoをまとめて受け取ると超えた部分に応じて税金がかかってしまいます。

この場合、年金方式にすることで税額をおさえることができます。

iDeCoについて、さらに詳しく知りたい方は、本ブログの関連記事をぜひご覧ください。

どの記事から見ても参考になると思います。

●本ブログの「iDeCoの全てがわかる」シリーズについて

1.「【積立+節税効果】iDeCoとは?メリットを確認して今すぐはじめましょう」

2.「【初心者向け】まずはこれ!おすすめ資産形成4つ」

3.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

4.「【iDeCo】どんな商品を選べばいいの?年代やタイプ別おすすめをチェック」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「iDeCo(個人型確定拠出年金)の制度改正はいつから?3つのポイントを説明」

7.「【iDeCo】こんなときどうする?中断、転職、暴落の時の対応」

8.「【どっちがお得】iDeCoの受け取りは一括or分割?退職所得控除との関係も」

9.「【自営業者向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

最後にポイントをまとめます。

●資産を増やせない時代、老後の備えはぜひiDeCoで。

●iDeCoは、積立運用で資産をしっかり増やせるほか、所得控除など3つの節税メリットを受けることができるのが最大の特徴。

●手数料の安い楽天証券とSBI証券でそれぞれ「楽天・全世界株式インデックスファンド」、「eMAXIS Slim米国株式(S&P500)」を購入するのがオススメ。

●2022年の改正でメリットが増え、特に50代の方でも始めるメリットは広がりました。

●iDeCoの受け取り方は、まとめて受け取る「一時金方式」と少しずつ受け取る「年金方式」などがあります。一般に税制メリットを享受できる「一時金方式」の方がお得になります。