iDeCo(個人型確定拠出年金)は、積立効果によってしっかり資産を増やすことができますし、100%確実にできる節税効果によって支出をおさえることができます。老後の生活資金だけではなく、今現在の生活にも生かせるため、ぜひ始めましょう。

こんにちわ!FPまーこ(@maakomoneydiary)です。

今日は、「自分年金」と言われるiDeCoについて、メリットとデメリットをわかりやすく説明した上で、おすすめ銘柄や実際の私の旦那さんの運用状況をご紹介していきます。

どうぞよろしくお願いいたします。

という方々のために記事を作成しました。

最初に結論をまとめてしまうと、

ということになります。

iDeCoをもっと詳しく知りたい方は、本ブログの関連記事をご覧ください!

●本ブログの「iDeCoの全てがわかる」シリーズについて

1.「【積立+節税効果】iDeCoとは?メリットを確認して今すぐはじめましょう」

2.「【初心者向け】まずはこれ!おすすめ資産形成4つ」

3.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

4.「【iDeCo】どんな商品を選べばいいの?年代やタイプ別おすすめをチェック」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「iDeCo(個人型確定拠出年金)の制度改正はいつから?3つのポイントを説明」

7.「【iDeCo】こんなときどうする?中断、転職、暴落の時の対応」

8.「【どっちがお得】iDeCoの受け取りは一括or分割?退職所得控除との関係も」

9.「【自営業者向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

10.「【忙しい人向け】iDeCoを始めたくなる一問一答(積立運用+3つの節税メリット)」

それでは、まずiDeCoの概要について説明していきます。

1 iDeCoとは?概要や背景。

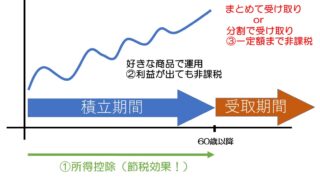

iDeCoとは、正式名称を「個人型確定拠出年金」と言います。

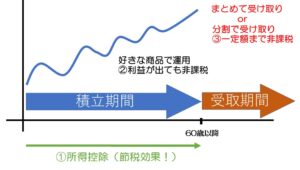

一言でざっくり説明しますと、「国のサポート付き自分で積み立てる年金」となります。

「国のサポート+自分積立年金」=「減税+積立運用」

つまり、積み立てている間は税金が安くなり(減税)、積み立てたお金は運用で増やすことができるという一石二鳥な制度なのです。

(イメージ)

そしてiDeCoを始める際の手順ですが、

①まず積み立てていく証券会社あるいは保険会社を選ぶ

②毎月の掛け金と掛ける銘柄を選び、後は自動的に積み立て

③60歳になったら、積立金+運用益を受け取るか、年金として少しずつ受け取る

という感じです。

これまで、老後の資金対策として「年金+企業からの退職金」という2本柱が主流でした。

ですがここ近年、この2本柱は、

年金制度=超高齢化社会によって現役世代の負担増

→今後、年金の受給額が減る可能性、年金の受給年齢が引きあがる可能性

企業からの退職金=長引く超低金利時代によって企業年金の目減り

→退職金が減る(出ない)企業の続出

このように2本柱が厳しい状況になる中、もともとiDeCoは2001年に導入されたのですが、2017年1月から専業主婦や公務員、自営業の方も加入できるようになり、老後資金の準備が関心を集めたことから、より一層注目されるようになったという経緯があります。

2 iDeCoのメリット・デメリット

メリットとデメリットについて、わかりやすく表にまとめてみました。

デメリットについては、私個人的にはあまり感じておらず、メリットだけの素晴らしい制度だと考えています。

| メリット | 税制優遇(積立期間中、運用益、受取時) 積立金+運用益を受け取れる |

| デメリット | 元本割れのリスク 60歳まで解約できない |

(1)メリットについて

最大のメリットは、何といっても税制優遇を受けられることです。しかもその優遇の種類は、積立期間中と運用益、受取時の3つもあって、どれも魅力的なものなのですが、特に積立期間中の税制優遇については最大のメリットです。

これが、税金を免除したり減らしてくれる“国のサポート付”自分年金と説明した根拠となります。

ではこの3種類の税制優遇をア~ウ)で説明していきます。

ア)積立期間中の所得控除

iDeCoを開始してから60歳までの期間中、年間掛け金の全てが所得控除となります。

課税所得に応じて所得税の金額は決まりますが、その課税所得を小さくすることで、所得税を小さくすることができます。

*<所得-(控除なし0円)>=課税所得はそのまま→所得税

*<所得-iDeCoの年間掛け金__円>=課税所得がより小さくなる→所得税

というイメージです。

なので、iDeCoの年間掛け金を大きくすればするほど、減税できるという仕組みになりますが、掛け金については職種によって次のように上限額が定められています。

| 年間掛け金上限額 | |

| 自営業等 | 81万6000円 |

| 会社員(企業年金がない場合) | 27万6000円 |

| 会社員(企業年金がある場合) | 14万4.000円~24万(企業年金の状況による) |

| 公務員等 | 14万4000円 |

| 主婦(主夫) | 27万6000円 |

大企業や公務員の年金は「厚生年金+国民年金」、あるいは企業年金など手厚く保護されている一方、自営業の方は国民年金だけという状況なため、老後資金の均等化・平準化という配慮があるのです

減税額については、年間の掛け金×(自分の所得税の税率×住民税の税率10%)で計算できます。

具体的に次のような節税効果があります。

| 所得 | 年間掛け金 | 減税額 | 30年続けた場合の減税総額 | |

| 自営業 | 500万 | 81万6.000円 | 24万4.800円 | 734万4.000円 |

| 会社員 | 400万 | 20万 | 6万円 | 120万円 |

| 公務員 | 400万 | 14万4.000円 | 4万3.200円 | 129万6.000円 |

*<30年続けると…>の欄については、それぞれの人の年収が上がると所得税率もあがるので、若干の誤差があります。

減税については、「100%確実にもらえる金融商品」だとお考えください。

本来納めなければならない1年間の税金を、上表の自営業の方であれば約24万円分の支払いが免除となる。しかも100%確実に。

これってつまり、毎年必ず約24万円分の利益を獲得している、いわば臨時収入的なものと同じ効果なのです。

もちろん、臨時収入あるいは株式投資で獲得した配当金のように銀行通帳に「24万円」と振り込まれるわけでもないため、「獲得した!」という実感がわきずらいのですが、100%確実に利益を上げることができて、それをこの先60歳まで継続することができます。

この効果は、どんなスゴい株式投資とかよりもはるかに優秀なのです。

なぜなら株式投資は元本割れというリスクが存在しますから。

このア)積立期間中に減税できるという面を見ただけでも始めるメリットは十分にあります。

イ)運用益が非課税

通常、積立の投資信託などの金融商品を運用すると、運用益に対して約20%の税金が課せられます。ですが、このiDeCoで積み立てて発生した運用益については、税金が課せられることはなく、すべて非課税となります。

| 年間掛け金×積立期間 | 積立金+運用収益 | 最終的な収益 | |

| 積立投資 | 20万円×30年 | 約971万円 | 約897万円 (20%の税金引かれる) |

| iDeCo | 20万円×30年 | 約971万円 | 約971万円 |

(*金利3%で試算しました)

ウ)受取時、年金でもらっても、まとめて一時金でもらっても非課税(一定額まで)

60歳になるとようやく積み立てが終わり、これまでの積立金+運用益を受け取ることができます。

受け取りに際しては、

①公的年金と合算して65歳から「毎月ちょっとずつもらう」

②65歳時に「まとめて全部もらう」

という2パターンが選べますが、これらについても一定の条件付で非課税となります。

| 非課税の条件 | |

| 年金としてもらう | 公的年金と合算して年間120万円まで |

| まとめて全部もらう | 1.500万円まで |

イ~ウ)については、60歳時あるいはそれ以降の話となり、「まだ先の話か」とあまり実感がわかないかと思います。

先ほども述べましたが、メリットについては、何といってもiDeCo開始時から減税の効果を享受できる所得控除というのが最大にして最高のメリットとなります。

(2)デメリット

デメリットについて、ア~イ)の2点をご紹介いたします。

ア)元本割れのリスク

iDeCoが投資信託である以上、選ぶ銘柄によっては積み立てた金額よりも少なくなるという元本割れのリスクがございます。

ですが、<元本確保型>と<元本変動型>という2タイプを選べますし、<元本変動型>でも国内債券といったリスクが低い銘柄を選ぶこともできます。

また、安全な投資原則である「長期・積立・分散」に則して銘柄を選べば、リスクを限りなくゼロに近くできるのです。

イ)60歳まで解約ができない

60歳までの積み立て期間中、子どもの教育費などでご家庭の金銭事情が厳しくなっても、基本的には解約してそれまでの積立金を引き出すことはできません。

掛け金の支払いが厳しくなった場合、積み立て自体を停止できますが、そこまでの積立金の受け取りは60歳まで待たなくてはなりません。

なので、ご自身の金銭的な事情を見ながら、毎月の掛け金額を設定する必要があります。

なお、掛け金額については、年に1度変更することができます。

こうしてデメリット2点を見てきましたが、

ア)元本割れのリスク→「長期・積立・分散」でリスクを限りなくゼロに

イ)60歳まで解約できない→逆に60歳まで自動で積み立ててくれる貯蓄機能

というように私自身は考えているため、あまりデメリットには感じておりません。

3.「楽天バンガード<全米株式>」がおすすめ

iDeCoを取り扱っている金融機関は、銀行や証券会社や保険会社など多くあります。

初回にかかる事務手数料は、ほとんど同じなのですが、毎月支払う手数料には各会社でかなりの違いがあります。

最も安い会社で171円、最も高い会社で629円となっています。

(*参考:「イデコナビ・取扱金融機関比較」。)

毎月支払う手数料なので、仮に200円違ったとすると、200円×12か月×30年間で7万2000円という大きな差が生じてしまいますので、できるだけ安い金融機関を選ぶようにしましょう。

そこでオススメなのが、楽天証券で「楽天バンガード<全米株式>」です。

まず楽天証券は、毎月の手数料が171円と最安です。

また、おすすめ銘柄である「楽天バンガード<全米株式>」は、資産の大きさ(安定感)や手数料の安さ、そしてこの銘柄自体で投資の安全法則の「分散」を実現できることから、この銘柄に掛け金の全額を掛けても良いでしょう。

もし不安であれば、もう1つ、「楽天バンガード<全世界株式>」という銘柄を半分半分で購入するのもオススメです。

それでは、実際に私の旦那さんの運用状況です。

旦那さんは公務員のため、毎月の掛け金が1万2000円(年間14万4000円)で、

| 楽天バンガード(全世界株式) | 40% |

| 楽天バンガード(全世界株式) | 35% |

| たわらノーロード先進国株式 | 25% |

という割合で毎月購入設定しています。

60歳まで受け取ることはできず、途中経過はあまり意味をなさないのですが、それでも順調な運用を確認できると嬉しくなりますね。

2点ほど補足です。

●所得がない専業主婦の方は、残念ながら所得自体がないため、所得控除=減税のメリットはありません。働いている旦那さんの所得税が安くなることもありません。「積立+減税」という機能の積立ができるというメリットだけとなります。

なので、旦那さんがiDeCo加入時に専業主婦であった私は加入しなかったのですが、最近パートを始めたので、私も減税のために加入しようかと検討しています。

●60歳になる前に会社や公務員を退職した場合、それまで積み立てた年金を次の確定拠出年金に移転することが可能です。

さらに詳細を知りたい方は、本ブログの関連記事をご覧ください!

お金に関して興味がある分野、気になること-。

本ブログでは、iDeCo以外にも「NISA」、「年金」、「生命保険」など気になる情報、お得な知識を発信しています。

どの記事から読んでいただいても、わかりやすく説明しています。ぜひご覧ください!

●収入の最大化と支出の最小化など

1.「【ライフプランご提案】収入の最大化と支出の最小化のポイント」

2.「【ぜひ参考に!】定年前後のお金を私たち家族でシミュレーションしてみた結果」

3.「結局のところ教育費っていくら必要?【大学入学まで386万円が目安】」

●ふるさと納税・楽天経済圏について

1.「【お得しかない制度です】ふるさと納税をわかりやすくご紹介」

2.「【〇〇万円お得に】今年、私が実践したお得な行動(個人的O-1グランプリ開催)」

3.「【ポイント活動】おすすめの経済圏は?おさえておきたい心構えと考え方」

4.「【楽天モバイル】新プランを発表!内容は?電波やiphoneはどうする?」

●iDeCoについて

1.「【積立+節税効果】iDeCoとは?メリットを確認して今すぐはじめましょう」

3.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

4.「【iDeCo】どんな商品を選べばいいの?年代やタイプ別おすすめをチェック」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「iDeCo(個人型確定拠出年金)の制度改正はいつから?3つのポイントを説明」

7.「【iDeCo】こんなときどうする?中断、転職、暴落の時の対応」

8.「【どっちがお得】iDeCoの受け取りは一括or分割?退職所得控除との関係も」

9.「【自営業者向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

10.「【おすすめ金融機関、商品は?】iDeCoがわかる一問一答(運用+節税メリット)」

●NISAについて

1.「【まだ始めてない方は必見】積立NISAをおすすめする背景と理由」

2.「積立NISAの概要とおすすめ銘柄」

3.「【初心者向け】まずはこれ!今すぐ始めたい4つの資産形成」

4.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「【つみたてNISA】よく見るインデックス投資とは?おすすめをご紹介」

7.「【制度改正】NISAが2024年から大きく変わります。新NISAのポイントを説明」

8.「【廃止後どうする?】ジュニアNISAが期間限定の“つみたてNISA”に。ぜひ有効活用を」

9.「【20年後どうする?】つみたてNISAの受け取り方は保有か売却の2パターン」

10.「【NISA】ロールオーバーとは?5年後をシミュレーションしてわかりやすく説明」

11.「【廃止だけど申込増】ジュニアNISAで実際に商品を購入するまでの流れ(約1か月)」

12.「【NISA】よく見る「ETF」って何?投資信託との違いは?オススメはどっち?」

13.「【つみたてNISAは20年後暴落なら大損?】よくある勘違いをわかりやすく説明」

14.「【ジュニアNISA】子どもが18歳までどれくら貯まる?シミュレーションした結果」

15.「【忙しい人限定】つみたてNISAが3分で理解できる一問一答」

●年金について

老後資金を考える上で、年金の仕組みを知ることはとても重要です。

1.「【いくらもらえる?】年金の受給額を具体的な数字でわかりやすく説明します。」

2.「【コスパ最強】年金が元を取れるか試算したら利回り〇%の貯蓄型生命保険」

3.「【受給額をすぐ確認できます】ねんきん定期便の見方をわかりやすく解説」

4.「【70歳まで定年延長?】定年後の働き方とお金で知っておきたい3つのポイント」

5.「【いくら増える?】年金の繰り下げ受給の計算や手続きなどポイントをご紹介」

6.「【自営業・フリーランス向け】年金を増やせる付加年金とは?」

7.「【自営業向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

8.「【もらい忘れ注意】55歳以上の方必見。特別支給の老齢厚生年金とは?」

9.「【厚生年金の家族手当】忘れずに申請したい加給年金とは?条件や支給額を確認」

10.「【ぜひ参考に!】定年前後のお金を私たち家族でシミュレーションしてみた結果」

11.「【人生100年時代に向けて】60歳以降も働いたら、年金はどれくらい増える?」

12.「【55才以上の方必見】年金の振替加算とは?その理由や手続きをわかりやすく説明」

13.「【年金】将来、減るって本当?マクロ経済スライド、所得代替率とは?」

14.「【2022年4月から】年金制度の改正、知っておきたい3つのポイント」

15.「【いくらもらえる?】遺族年金とは?私たち家族でシミュレーション」

16.「【忙しい人限定】年金の仕組みや受け取り額が一目でわかる一問一答」

●生命保険について

生命保険は数百万円の金融商品。

ぜひ間違いのない生命保険を選択するようにしてください!

2.「【ドル建て終身保険】シュミレーションでメリット・デメリットを詳しく説明」

3.「【生命保険】掛け捨てと積み立て、どっちを選ぶ?メリット・デメリットを詳しく説明」

4.「【県民共済】割戻金は?先進医療は?コスパの良い内容をご紹介【ぜひオススメ】」

5.「【コスパ最強】おすすめ生命保険は?生命保険がいらないor必要最低限でいい理由」

6.「【高額療養費制度】計算式や対象外などをわかりやすく説明【がん保険との関係も】」

7.「いくらもらえる?遺族年金とは?私たち家族でシミュレーション」

書評・ブログ【知ると世界が広がる】

私自身がおすすめのお金や経済などに関する書籍をご紹介しています。

時間がない方々に向けて、記事の冒頭に「3秒リーディング」というコーナーを設けて、本の要旨を3秒で読めるようまとめています。

このコーナーは、私自身が好きな「チョコレートプラネット」さんのYouTube「6秒クッキング」というシリーズを参考にしています。

もしお時間がある方は、その後に続く詳しい書評を読んでくだされば幸いです。

また、ブログの経過についても、節目で記事を作成していますので、ブロガーの方々はご参考までに。

●【知ると世界が広がる】本ブログの書評シリーズについて

1.「誰でも必ず小金持ちに。ピケティ『21世紀の資本』+私の読書論」

2.「【3秒リーディング】資本主義の問題点を予言。マルクス『資本論』」

3.「【3秒リーディング】心に響く・勇気が出るフレーズ4選」

4.「題して『すみ金』。ぜひ手元に置いておきたいお金に関する会話形式の用語集」

5.「【3秒リーディング】私の生きる原動力・行動指針となっている6つのフレーズ」

6.「【マコなり社長も推薦】構造思考は成功者への道『具体 抽象トレーニング』」

7.「【今すぐ実践したい】漫画『バビロン大富豪の教え』を要約して学んだ3つのこと」

8.「【ブロガー必見】『億を稼ぐ積み上げ力』でブログの心得をマナブ!」

![]()