今後の資産形成を考える上で、学資保険、貯蓄型生命保険(ドル建て終身保険)、財形貯蓄、「銀行に必要以上預金すること」の4つはやらない方が無難です。これら4つよりも、「つみたてNISA」、「iDeCo」、「掛け捨て型生命保険」をおすすめいたします。

こんにちわ!FPまーこ(@maakomoneydiary)です。

「これは始めない方がいい」「オススメしない」資産形成を4つをご紹介いたします。

その4つとは、

①学資保険

②貯蓄型生命保険(ドル建て終身保険)

③財形貯蓄

④銀行に必要以上のお金を預けること

です。

これら4つは、どれもコスパ(コストパフォーマンス・費用対効果)が悪すぎるのです。

金融商品である①~④(④の普通預金も立派な投資商品です)は、もちろんメリットもありますが、そのメリット以上にコスパが悪いため、やらない方が無難です。

お誘いがあれば、断るようにしましょう。

その理由や状況を私(私たち家族)の実体験などから詳しく説明していきます。

①~④はすべて実体験に基づくことです。①と②は今も継続中で(元本割れのため継続せざるを得ない)、③と④は現在はやめています。なので①と②は実例をまじえながら説明していきますね!

1 学資保険

(1)学資保険とは?

学資保険とは、大学の学費や入学金などといった子どもの教育費を貯める保険のことです。

一般的に貯蓄+子どもの病気やケガへの備えという2つの機能があります。

学資保険についての私たち家族のエピソードをご紹介いたします。

私たち家族は、昨年ぐらいまでお金に関する関心・知識を持っていませんでした。

8年ぐらい前、まだ小さい2人の娘(長女3歳、次女0歳)を連れて大型ショッピングモールに行きました。

そこのイベント広場に設置されたブースで「風船とお菓子がもらえる」という理由で、簡単なアンケートに答えていました。

アンケートに答えた後、保険会社の担当者から「子どもの教育費を今のうちから備えていた方が良いですよ」「積み立てた以上のお金がお祝いとして戻ってきます」と誘われるままに学資保険に加入しました。

確かに営業マンの言うとおりなのですが、コスパが悪すぎるのです。

(2)長女と次女のケース

ア)長女のケース

年間12万円を15年間払い込み、3歳の長女が18歳になった時に200万円を受け取れる設計。

●払い込み保険料総額:180万円

●満期受取金:200万円(返戻率111%)

「えっ、元金(払い込んだ保険料)が111%に増えるなら銀行に預けるよりもはるかに良いんじゃない?」と思う方もいらっしゃると思いますが、15年間という長い期間で考えると、「年利1.3%の金融商品」となります。

イ)次女のケース

契約時に初回保険料として3万円を支払った後、年間12万円×18年間=219万円を払い込み、中学入学時と高校入学時、大学入学時にそれぞれ45万円、45万円、180万円を受け取る設計。

●払い込み保険料:219万円

●満期受取金:240万円(返戻率109%)

●年利1.1%

長女よりもはるかにコスパの悪い「年利1.1%の金融商品」だとわかりました。

学資保険で保険料を積み立てていくのではなく、投資信託(つみたてNISAやジュニアNISA)で積み立てた場合、通常5%前後、安定的な運用でも3%の年利が期待でき、私たち家族が契約した学資保険よりもはるかに多く積立総額を増やすことができます。

この学資保険のように18年間という長期であればなおさら元本割れというリスクは限りなくゼロにできます。

なので、長女と次女合わせて400万円以上を積み立てていくと学資保険以上の運用は簡単にできるのです。

お金の知識にめざめた今年に入って、このコスパの悪さに気づいたのですが、いま解約すると確実に元金よりも下回って損をする元本割れになるため、解約せずにこのまま継続していこうと思います。

そして補足ですが、私が契約した8年前の学資保険は返戻率が110%前後で推移していましたが、いま現在の学資保険を確認すると103~105%前後と下がっている傾向にあります。

そのため、年利も1%を下回る計算となりますので、なおさら始めない方が無難なのです。

学資保険

●オススメできない理由:コスパが悪い

(年利1.3%、年利1.1%、いま現在はもっと低い傾向に)

どうしても加入するのであれば、学資保険のメリットである、

・満期になれば払い込み保険料以上をいただける

・貯蓄機能だけでなく、保険の名のとおり子どもの病気やケガに対応

・契約者(親)が死去した際は補填してくれる

を十分に考慮した方が良いでしょう。

2 ドル建て終身保険

(1)ドル建て終身保険とは?

「ドル建て終身保険」とは、ドルでお金を払い込む終身保険のことです。

終身保険という名称のとおり、契約者が死亡した際に保険金を受け取れます。

ですが、その側面よりも「成長見込みが少ない日本円よりもドルの方が増やせる」という名目で解約することを前提として積み立てていく貯蓄という側面が強い保険です。

私と結婚する前の旦那さんが、26歳の時に「外資系保険会社に就職した先輩に誘われて」「なんかずっと積み立ていけば最終的には損はしないと聞いたから」「先輩だから断るのもあれだしさ」と誘われるままに加入したようです(なんだか状況が「学資保険」と似ている気が…)。

(2) ドル建て終身保険の返戻率

そこで保険証券で次のとおり確認しました。

●26歳から60歳まで月79.39ドル(約8.000円)を積み立て。

●払い込み保険料:32.391ドル

●解約返戻金:38.686ドル(返戻率119%)

「あっ、元金が119%に増えるから銀行に預けるよりもはるかに良いんじゃない?」と思う方もいらっしゃると思いますが(*このくだりも学資保険でもやりましたね 笑)、34年間という長い期間の積立で試算すると、「年利1.0%」の金融商品となり、学資保険よりもさらにコスパの悪い商品と言うことができます。

同じ34年間で32.291ドル(日本円で320万円ちょっと)を投資信託で積み立てた場合、長期であるためにかなり安定的で少なくともこのドル建て保険よりもコスパがはるかに良い形で運用できると思われます。

このドル建て終身保険も学資保険と同様に、いま解約してしまえば元本割れしてしまいます。

ですが、確認してみると、今年(2020年)末時点で払い込み保険料が16.195ドル(約161万円)で、解約返戻金が約130万円という状況で、もちろん元本割れなのですが、今後さらにもう160万円を払い込んでいくことを考えれば、いま解約して返戻金を元手に投資信託をした方が良いのか旦那さんと検討しているところです。当然保険の機能は失われてしまうことになりますが。

この状況はまた本ブログでお伝えできればと思います。

ドル建て終身保険

●オススメできない理由:コスパが悪い(年利1.0%)

どうしても加入するのであれば、ドル建て終身保険のメリットである、

・満期になれば払い込み保険料以上をいただける

・日本円よりもドルの方が安定的に運用できる

・契約者が死去した際の保険金を受け取れる

を十分に考慮した方が良いでしょう。

3 財形貯蓄

「1学資保険」と「2ドル建て終身保険」よりも、はるかに加入されている方が多いのではないでしょうか?

私の旦那さんも、公務員採用時に「同期が始めているから」という理由で、月3万円ほど積み立てていました。

ですがこの財形貯蓄、銀行の普通預金と同じ金利0.001%程度と運用では全く増えず、コスパが悪すぎなのです。

ただ給料から自動的に希望した額を引いて貯蓄してくれるだけの制度なのです(学資やドル建てのように増えることもありません)。

なので、「どうしても貯金することができない」「手元にあるお金は全部使ってしまう」という人のためだけの制度なのだと私は認識しています。

自動的に給料から引かれて貯蓄するという状況なら、例えば楽天銀行を給与振り込み銀行に指定して、この楽天銀行で積立NISAや投資信託などの積立設定を完了すれば、作り出せます。

それこそ自動的に貯蓄でき、さらに運用益もいただけるので、こちらの方がずっとお得です。

私(の旦那)の場合、当時まだお金に対する意識がなかったため、「コスパが悪い」という認識ではなく、住宅ローンを組む際の頭金として使うため解約しました。

動機は異なりますが、結果として解約して良かったと今では感じています。

財形貯蓄

●オススメできない理由:コスパが悪い(年利0.001%)

「どうしても貯金ができない人」向けの金融商品。

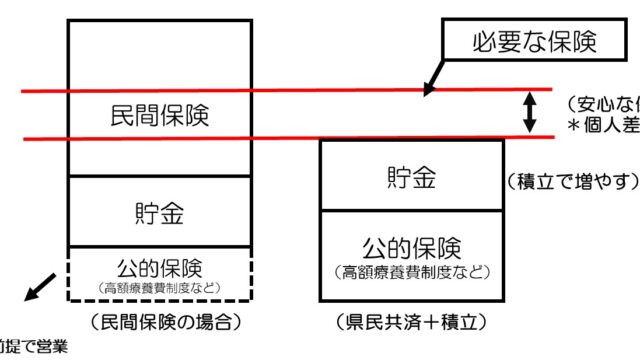

4 銀行に必要以上のお金を預けること

金融商品という意識はないと思いますが、銀行の普通預金を金融商品と考えた場合、「コスパの悪い金融商品」と言わざるを得ません。

大半の銀行の金利である0.001%なら、100万円を1年預けた場合に金利1円しかもらえません。その1円に対しても税金約20%課せられるので実質的に増える感覚はありません。

その一方で、銀行の普通預金は、①家に保管しておくよりも安心・安全、②自由に引き出せる、③銀行が破綻しても1000万円までなら元本保証、という素晴らしいメリットがございます。

なので、必要最低限のお金だけ銀行口座に預けるようにしましょう。

「必要以上の」銀行の預金は、コスパの悪い金融商品と同じだからです。

この必要最低限とは、急な病気や事故、さらには情勢の変化(コロナショックやリーマンショックなど)で収入が激減した時のための備えるお金です。

だいたい生活費の6か月分だと言われています。

家族4人だと20万円×6か月=120万円で十分だと思います。

個人的な見解ですが、私たち家族のような公務員家族であれば収入が激減するリスクがないため、3か月分でも良いのかなと思います。

必要最低限のお金だけを預金します。

そして「それ以外の余ったお金をどうするべきか」については、世界的な権威たちが、次のようにすでに解答を教えてくれています。

投資に回しましょう。

①マルクス:「労働者は資本家に搾取されている」

②ピケティ:「R>Gの法則により、資本家と労働者との格差はどんどんひらく」

③バビロン大富豪の教え:「収入の10分の1を貯めて、投資にまわす」

お金持ちはどんどんお金持ちになるという貧富の格差が拡大していく現代の資本主義社会。

お金持ちや資本家ではない私たち労働者は、毎月のお給料の中でほんの少しでも良いので投資にまわすべきです。

ほんの一歩、いや半歩でも構いませんので資本家の領域に入り、投資をすることによりお金を増やすことできるのです。

そうすることで、資本家のような大金持ちになれなくても、少なくとも将来的にお金に困ることのない小金持ちになることができます。

投資について、具体的に言えば、つみたてNISAやiDeCo、投資信託のことです(*株やFX、不動産投資などはリスクが高いためオススメはしません)。

ぜひとも実践して資産を増やしていきましょう!

さらに詳細を知りたい方は、本ブログの関連記事をご覧ください!

「将来、お金っていくら必要?」「具体的に何をすれば良いの?」「年金っていくらもらえるの?」-。

お金に関する不安や悩みに直面した際には、ぜひ本ブログでご解決してください!

まったく初めての方でも、わかりやすく丁寧に説明しています(私自身も数年前まで初心者でした)。

どの記事からでも、丁寧にわかりやすく説明していますので、ご覧いただけたら嬉しいです。

●収入の最大化と支出の最小化など

1.「【ライフプランご提案】収入の最大化と支出の最小化のポイント」

2.「【ぜひ参考に!】定年前後のお金を私たち家族でシミュレーションしてみた結果」

3.「結局のところ教育費っていくら必要?【大学入学まで386万円が目安】」

4.「逆にオススメしない、コスパの悪い4つの資産形成」

●ふるさと納税・楽天経済圏について

1.「【お得しかない制度です】ふるさと納税をわかりやすくご紹介」

2.「【〇〇万円お得に】今年、私が実践したお得な行動(個人的O-1グランプリ開催)」

3.「【ポイント活動】おすすめの経済圏は?おさえておきたい心構えと考え方」

4.「【楽天モバイル】新プランを発表!内容は?電波やiphoneはどうする?」

●iDeCoについて

1.「【積立+節税効果】iDeCoとは?メリットを確認して今すぐはじめましょう」

2.「【初心者向け】まずはこれ!おすすめ資産形成4つ」

3.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

4.「【iDeCo】どんな商品を選べばいいの?年代やタイプ別おすすめをチェック」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「iDeCo(個人型確定拠出年金)の制度改正はいつから?3つのポイントを説明」

7.「【iDeCo】こんなときどうする?中断、転職、暴落の時の対応」

8.「【どっちがお得】iDeCoの受け取りは一括or分割?退職所得控除との関係も」

9.「【自営業者向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

10.「【おすすめ金融機関、商品は?】iDeCoがわかる一問一答(運用+節税メリット)」

●NISAについて

1.「【まだ始めてない方は必見】積立NISAをおすすめする背景と理由」

2.「積立NISAの概要とおすすめ銘柄」

3.「【初心者向け】まずはこれ!今すぐ始めたい4つの資産形成」

4.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「【つみたてNISA】よく見るインデックス投資とは?おすすめをご紹介」

7.「【制度改正】NISAが2024年から大きく変わります。新NISAのポイントを説明」

8.「【廃止後どうする?】ジュニアNISAが期間限定の“つみたてNISA”に。ぜひ有効活用を」

9.「【20年後どうする?】つみたてNISAの受け取り方は保有か売却の2パターン」

10.「【NISA】ロールオーバーとは?5年後をシミュレーションしてわかりやすく説明」

11.「【廃止だけど申込増】ジュニアNISAで実際に商品を購入するまでの流れ(約1か月)」

12.「【NISA】よく見る「ETF」って何?投資信託との違いは?オススメはどっち?」

13.「【つみたてNISAは20年後暴落なら大損?】よくある勘違いをわかりやすく説明」

14.「【ジュニアNISA】子どもが18歳までどれくら貯まる?シミュレーションした結果」

15.「【忙しい人限定】つみたてNISAが3分で理解できる一問一答」

●年金について

老後資金を考える上で、年金の仕組みを知ることはとても重要です。

1.「【いくらもらえる?】年金の受給額を具体的な数字でわかりやすく説明します。」

2.「【コスパ最強】年金が元を取れるか試算したら利回り〇%の貯蓄型生命保険」

3.「【受給額をすぐ確認できます】ねんきん定期便の見方をわかりやすく解説」

4.「【70歳まで定年延長?】定年後の働き方とお金で知っておきたい3つのポイント」

5.「【いくら増える?】年金の繰り下げ受給の計算や手続きなどポイントをご紹介」

6.「【自営業・フリーランス向け】年金を増やせる付加年金とは?」

7.「【自営業向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

8.「【もらい忘れ注意】55歳以上の方必見。特別支給の老齢厚生年金とは?」

9.「【厚生年金の家族手当】忘れずに申請したい加給年金とは?条件や支給額を確認」

10.「【ぜひ参考に!】定年前後のお金を私たち家族でシミュレーションしてみた結果」

11.「【人生100年時代に向けて】60歳以降も働いたら、年金はどれくらい増える?」

12.「【55才以上の方必見】年金の振替加算とは?その理由や手続きをわかりやすく説明」

13.「【年金】将来、減るって本当?マクロ経済スライド、所得代替率とは?」

14.「【2022年4月から】年金制度の改正、知っておきたい3つのポイント」

15.「【いくらもらえる?】遺族年金とは?私たち家族でシミュレーション」

16.「【忙しい人限定】年金の仕組みや受け取り額が一目でわかる一問一答」

![]()

![]()