ジュニアNISAは、2023年末の廃止によって「18歳までの引き出し制限」が解除。

使い勝手の良いお得な非課税投資制度になったジュニアNISAを実際に申し込んだところ、約1か月かかりました。その具体的な手順をご紹介します。

こんにちわ!FPまーこ(@maakomoneydiary)です。

今回の記事のテーマは「ジュニアNISAの制度概要」と「実際に口座を開設した流れ」です。

ですが、この廃止によって「18歳までの引き出し制限」が解除されて、自由度の高いお得な非課税投資制度に生まれ変わりました。

金銭的に余裕がある人は、廃止までの3年間、ぜひ有効活用しましょう!

はじめに結論をお伝えいたします。

Q:ジュニアNISAの口座開設にどれくらいかかる?

A:1か月ちょっとかかりました。

Q:口座開設に注意すべきポイントは?

A:親が証券口座を保有していることが前提です。

ジュニアNISA口座への入金は、親権者の銀行口座からリアルタイム入金が便利です。

リアルタイム入金は、その銀行口座がネットバンキングである必要があります。

Q:ジュニアNISAが廃止なのに口座開設数が増えている理由は?

A:これまで使い勝手の悪かった「18歳までの引き出し制限」が解除されたからです。

1 口座開設~銘柄購入まで

①銘柄購入までの流れ~1か月ちょっと

ジュニアNISA口座の開設から銘柄購入までの流れは、次のとおりです。

前提として、ジュニアNISAの口座を開設するには、親権者が楽天証券の口座を開設している必要があります。

私の場合は楽天証券なので、以下は楽天証券での手続きとなります。

・ネットで「未成年者口座・ジュニアNISA口座の開設までの流れ」が記載されています。

・郵送される申込書類に必要な添付書類や手順が丁寧に説明されています。

そのため、指示どおりに進めればよく、特に難しいと感じることはありませんでした。

②開設の重要なポイント

実際に申し込んだ私自身が気づいた重要ポイントは次の2点です。

●親権者が楽天証券に口座を持っていることが前提

●未成年口座に入金するためには、

「子ども名義の銀行口座」あるいは

「親権者の銀行口座」をネットバンキングする必要がある。

-e1615420243237-300x88.jpg)

今回私は、子ども名義の銀行口座を持っていたものの、ほとんど残高がなかったため、親権者(夫)のネットバンキングから入金しました。

子ども名義の銀行口座からの入金は、「通常の振込入金」でも「リアルタイム入金」どちらも可能です。

親権者の銀行口座からの入金は、「リアルタイム入金」しかできないので注意が必要です。

<ログインして、中央左青字の「入金する/出金する」をクリック>

<画像中央:子ども名義か親権者名義の銀行口座を選択>

「リアルタイム入金」とは、手数料が無料で、リアルタイム(即時に)楽天証券に入金額が反映される入金方法です。

入金する銀行口座がネットバンキングである必要があります。

三井住友銀行(私の場合)でリアルタイム入金すると、入金先の欄に身に覚えのない「三井住友銀行日比谷支店」の口座が表示されます。

この口座はリアルタイム入金の振込用口座なので問題はありません。

ジュニアNISAに入金する際、普段使っていない子ども名義の銀行口座にわざわざ入金しないといけない手間を考えると、親権者の銀行口座をネットバンキングにした方が圧倒的に楽なので、オススメです。

●商品を購入

未成年口座に入金して、さらにジュニアNISA口座に入金すると、金融商品を購入することができます。

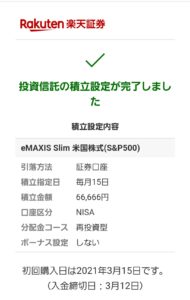

今回私は、毎月66.666円の積立設定で「eMAXIS Slim 米国株式(S&P500)」を購入しました。

2 廃止だけど利用者増?

①廃止が決定

2014年にスタートしたNISAに続く形で、2016年に「ジュニアNISA」はスタートしました。

このジュニアNISAは、一般NISAの1%ほどの購入額で利用がまったく伸びず、2019年末に「2023年12月末で制度廃止」が決定しました。

ジュニアNISAの利用が伸びなかった最大の理由は「18歳まで非課税で引き出すことができない」ことにありました。

②廃止決定後、口座開設数が増加

制度廃止となって以降、ジュニアNISAの口座開設数が急増しています。

2019年の12月末時点で約20.6万口座でしたが、2020年の1年間で約10.3万口座が増え、合計で約30万9千口座となりました(1年間で約1.5倍に)。

その理由は、制度廃止となって不人気の理由とされていた18歳までの引き出し制限が解除され、自由度が高くなったことにあります。

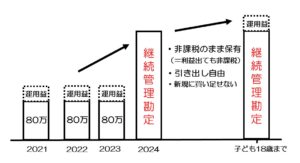

つまり、今(2021年)からジュニアNISA口座を開設すれば、2023年まで3年間で最大240万円の投資が可能となります。

それ以降は「継続管理勘定」という非課税枠に移管されます。

この継続管理勘定で、子どもが18歳になるまで非課税で保有でき、必要な時にいつでも引き出すことができるのです。

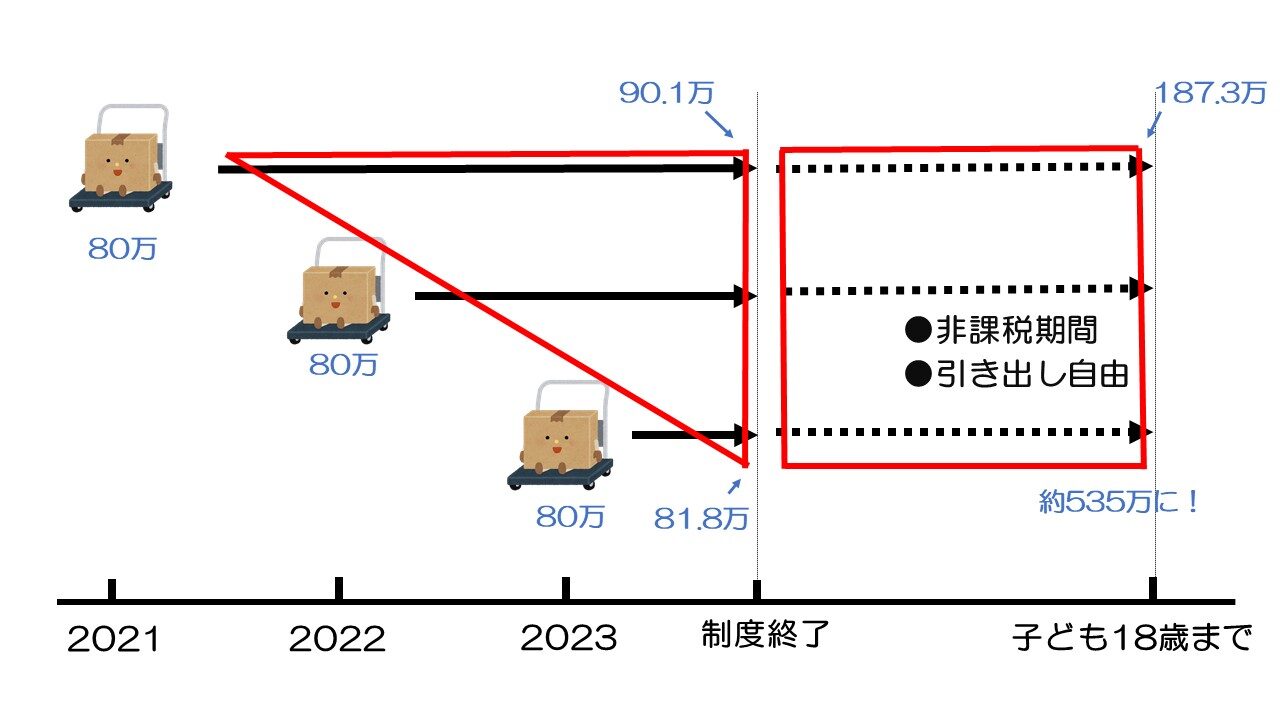

240万円の積み立てで最大535万円に!

しかも非課税で引き出し自由。

絶対にオススメです。

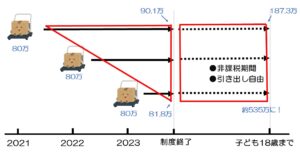

ジュニアNISA口座で年間80万円を積み立ていくと(毎月66.666円)、制度が終了する3年後には、258.3万円になります(下図:「楽天証券・積立かんたんシミュレーション」を使用)。

この258.3万円という金額は、「3年後に全て売却した金額」なのです。

実際に保有し続けることで、258.3万円以上の資産になります。

上図の左側、赤線△で囲んだ「積立+利回り」分が258.3万円です。

制度終了後は、新規に積み立てることはできませんが、「継続管理勘定」で子どもが18歳になるまで、非課税で運用することができます。

この間に運用で増えても、利益分に税金が課せられることはありません。

子どもが0歳時、1年目(2021年)に積み立てた80万円は、利回り5%で運用を続けると子どもが18歳で187.3万円になります。

積み立てた3年分の240万円は、約535万円と2倍以上になる計算です。

子どもが18歳をむかえた時の、大学の入学金や授業料などに十分に対応することができますね。

一方で、運用利回りで増やせる金額は減るものの、必要な時にいつでも引き出すことができます。

運用利回りで増やせる金額は、子どもが18歳までの期間が長ければ長いほど効果が大きいため、ぜひ子どもが小さいうちに、今すぐスタートさせましょう!

ジュニアNISAは制度が終了しますが、すごいお得な制度に切り替わったのです。

銀行口座にいくらか余剰資金がある人、NISAやつみたてNISAだけでは少し物足りないと感じている人などは、ぜひジュニア口座を活用して資産を増やすチャンスです!

最後にポイントをまとめます。

●ジュニアNISAは2023年末で廃止。

●ジュニアNISAは2024年以降、それまでの投資分を18歳まで非課税で運用でき、いつでも引き出すことができるお得な制度に。

●ジュニアNISA口座の開設は1か月くらいかかる。

●ジュニア口座への入金は、親権者の銀行口座からのリアルタイム入金が便利。

「NISA」=将来に向けて資産をしっかり確実に増やすことができます。

今回の記事でご紹介した「ジュニアNISA」も、もちろん資産形成・運用に効果的です。

ジュニアNISA以外にも、NISAやつみたてNISAも、将来に向けて資産をしっかり確実に増やすことができます。

NISAとつみたてNISAの2つを併用することはできませんが、ジュニアNISAとの併用はOKです。

「NISA」について、下記の関連記事でわかりやすく説明しています。

ぜひこの機会に始めましょう!

●NISAについて

1.「【まだ始めてない方は必見】積立NISAをおすすめする背景と理由」

2.「積立NISAの概要とおすすめ銘柄」

3.「【初心者向け】まずはこれ!今すぐ始めたい4つの資産形成」

4.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「【つみたてNISA】よく見るインデックス投資とは?おすすめをご紹介」

7.「【制度改正】NISAが2024年から大きく変わります。新NISAのポイントを説明」

8.「【廃止後どうする?】ジュニアNISAが期間限定の“つみたてNISA”に。ぜひ有効活用を」

9.「【20年後どうする?】つみたてNISAの受け取り方は保有か売却の2パターン」

10.「【NISA】ロールオーバーとは?5年後をシミュレーションしてわかりやすく説明」

11.「【廃止だけど申込増】ジュニアNISAで実際に商品を購入するまでの流れ(約1か月)」

12.「【NISA】よく見る「ETF」って何?投資信託との違いは?オススメはどっち?」

13.「【つみたてNISAは20年後暴落なら大損?】よくある勘違いをわかりやすく説明」

14.「【ジュニアNISA】子どもが18歳までどれくら貯まる?シミュレーションした結果」

15.「【忙しい人限定】つみたてNISAが3分で理解できる一問一答」

![]()