「18歳までの引き出し制限」が解除されたジュニアNISA。

廃止までの3年で240万円を積み立てた場合、10年ほど保有していれば500万以上に増える試算です。

こんにちわ!FPまーこ(@maakomoneydiary)です。

今回の記事のテーマは「ジュニアNISA」です。

ですが、この廃止によって「18歳までの引き出し制限」が解除され、使い勝手の良いお得な非課税投資制度に生まれ変わりました。

具体的にどれくらいお得になるのかシミュレーションしてみました。

ぜひ最後までご覧くださいね!

はじめに結論をお伝えいたします。

Q:ジュニアNISAが廃止なのに口座開設数が増えている理由は?

A:これまで使い勝手の悪かった「18歳までの引き出し制限」が解除されたから

Q:ジュニアNISAはどれくらいお得なの?

A:今から始めて80万円×3年投資した場合(240万円)、3年後には約258万円、子どもが18歳までには複利で約535万円までに増やすことができます(年利5%の場合)

月3万円(年36万、3年後108万円)なら116~241万円に、月1万円(年12万、3年後36万円)なら38~79万円になる試算

こうした資産は、必要な時にいつでも引き出せ、増えた分は非課税で受け取れるという使い勝手の良いものに(=銀行に貯金よりも超お得!)

1 ジュニアNISA、あと3年で終了

①2023年末で制度終了

「ジュニアNISA」は2016年はスタート。

ざっくり言うと、子どもがいる人向けのNISAです。

ジュニアNISAの詳細については、合わせてこちらをご覧ください。

その後、ジュニアNISAは、一般NISAの1%ほどの購入規模で利用がまったく伸びなかったため、2019年末に「2023年12月末で制度廃止」が決定しました。

利用が伸びなかった背景には、「一般NISA(あるいはつみたてNISA)を利用すると、ジュニアNISAまで手を広げる経済的な余裕がない」といった要因があります。

ですが最大の要因は、「子どもが18歳まで非課税で引き出せない」という使い勝手の悪さでした。

②終了が決定

→利用者数が増加した不思議な現象

終了が決定した後、なぜかジュニアNISAの口座開設数が急増しています(?)。

2019年の12月末時点で約20.6万口座でしたが、2020年の1年間で約10.3万口座が増え、合計で約30万9千口座となりました(1年間で約1.5倍に)。

その理由は、不人気の理由とされていた18歳までの引き出し制限が解除され、自由度が高くなったことにあります。

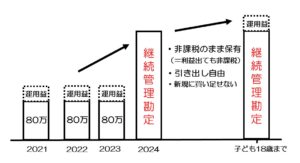

現在(2021年)からジュニアNISA口座を開設すれば、2023年まで3年間で最大240万円の投資が可能となります。

それ以降は「継続管理勘定」(ロールオーバー)という非課税枠に移管されます。

※ロールオーバー

●子どもが20歳になるまで非課税のまま継続保有ができること

●利回りで増えても非課税

●20歳前なら引き出し自由

この継続管理勘定(ロールオーバー)で、子どもが18歳になるまで保有でき、①複利で増えていく、②増えても非課税、③必要な時にいつでも引き出すことができる、というお得な制度になったのです。

仮に銀行に240万円を預けたとします。

超低金利なため、10数年経っても240万円から増えることはありません。

同じ240万円をこの「ジュニアNISA」枠に入れておくだけで増えていきます。

この両者、どちらを選びますか?

2 どれくらい増えるかシミュレーション

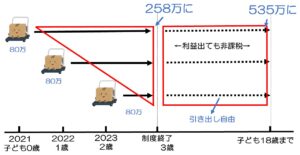

①最大80万円を積み立てた場合

240万円が535万円に!

ジュニアNISA口座で年間80万円を積み立てていくと(毎月66.666円)、制度が終了する3年後には、利回り5%で約240万円が約258.3万円になります(下図:「楽天証券・積立かんたんシミュレーション」を使用)。

この258.3万円という金額は、「3年後に全て売却した金額」なのです。

3年後に売却して258.3万円を確保しても良いですが、それ以上に増やすことができます。

3年後の258.3万円

●いつでも売却して引き出せる

中学や高校時の急な出費にも対応

●売却せず保有していても利回りで増える

銀行に貯金しても増えません

●0歳から始めて3歳で積立終了

→18歳まで15年間の保有

→利回り5%なら約535万円に

●継続管理勘定で運用

増えた分は税金がかからず、そのまま受け取れる

子どもが18歳時は一番お金が必要と言われます。

私立大学に入学する場合、入学金と授業料(4年間)で386万円かかると言われています。

こうした出費に、十分に対応することができます。

②月3万円を積み立てた場合

「年間80万円も投資できないよ」とお考えの方も多いと思います。

そこで①のケースと同様な形で、積み立て額を減らして毎月3万円、年間36万円を積み立てていく場合を見ていきます。

制度が終了する3年後には、利回り5%で約108万円が約116.2万円になります(「楽天証券・積立かんたんシミュレーション」を使用)。

3年後は、売却して116万円を確保しても良いですが、それ以上に資産を増やすことも可能です。

3年後の116万円

●売却していつでも引き出せる

●売却せず保有し続けると複利で増えていく

●利回り5%で15年保有なら約241万円に

●増えた分は非課税でそのまま受け取れる

→とても使い勝手の良い資産に!

241万円という金額なら、18歳時、私立大学の入学金に加えて2年分の授業料をカバーすることができます。

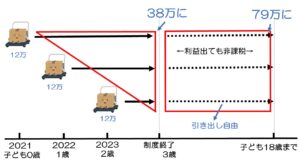

③月1万円を積み立てた場合

①、②よりものケースと同様な形で、積み立て額を減らして毎月1万円、年間12万円を積み立てていく場合を見ていきます。

制度が終了する3年後には、利回り5%で36万円が約38万円になります(「楽天証券・積立かんたんシミュレーション」を使用)。

3年後は、売却して38万円を確保しても良いですが、それ以上に資産を増やすことも可能です。

3年後の38万円

●売却していつでも引き出せる

●売却せず保有し続けると複利で増えていく

●利回り5%で15年保有なら約79万円に

●増えた分は非課税でそのまま受け取れる

→とても使い勝手の良い資産に!

79万円という金額なら、18歳時、私立大学の入学金に加えて1年時の授業料の半分をカバーすることができます。

④まとめ

・保有期間が長いほど増やせる

・金額が大きいほど増やせる

シミュレーションの結果をまとめると次のとおりです。

ジュニアNISAは制度が終了しますが、すごいお得な制度に切り替わったのです。

銀行口座にいくらか余剰資金がある人、NISAやつみたてNISAだけでは少し物足りないと感じている人などは、ジュニア口座を活用して資産を増やすチャンスです!

最後にポイントをまとめます。

●ジュニアNISAは2023年末で廃止。あと3年で終了します。

●240万円が258~535万円に

●108万円が116~241万円に

●36万円が38~79万円になる試算(利回り5%で)。

●必要な時にいつでも引き出せ、増えた分は非課税という使い勝手の良い資産に

●保有期間が長いほど増やせる(子どもがなるべく小さい時にスタートすると効果大)

●掛け金が大きいほど増やせる

「NISA」=将来に向けて資産をしっかり確実に増やすことができます。

今回の記事でご紹介した「ジュニアNISA」も、もちろん資産形成・運用に効果的です。

ジュニアNISA以外にも、NISAやつみたてNISAも、将来に向けて資産をしっかり確実に増やすことができます。

NISAとつみたてNISAの2つを併用することはできませんが、ジュニアNISAとの併用はOKです。

「NISA」について、下記の関連記事でわかりやすく説明しています。

ぜひこの機会に始めましょう!

●NISAについて

1.「【まだ始めてない方は必見】積立NISAをおすすめする背景と理由」

2.「積立NISAの概要とおすすめ銘柄」

3.「【初心者向け】まずはこれ!今すぐ始めたい4つの資産形成」

4.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「【つみたてNISA】よく見るインデックス投資とは?おすすめをご紹介」

7.「【制度改正】NISAが2024年から大きく変わります。新NISAのポイントを説明」

8.「【廃止後どうする?】ジュニアNISAが期間限定の“つみたてNISA”に。ぜひ有効活用を」

9.「【20年後どうする?】つみたてNISAの受け取り方は保有か売却の2パターン」

10.「【NISA】ロールオーバーとは?5年後をシミュレーションしてわかりやすく説明」

11.「【廃止だけど申込増】ジュニアNISAで実際に商品を購入するまでの流れ(約1か月)」

12.「【NISA】よく見る「ETF」って何?投資信託との違いは?オススメはどっち?」

13.「【つみたてNISAは20年後暴落なら大損?】よくある勘違いをわかりやすく説明」

14.「【ジュニアNISA】子どもが18歳までどれくら貯まる?シミュレーションした結果」

15.「【忙しい人限定】つみたてNISAが3分で理解できる一問一答」