●所得控除は、その全額が戻ってくる

●投資は危険

●支出をおさえるためには節約が一番

すべて勘違いです。正解が気になる方は本記事をご覧ください!

こんにちわ!FPまーこ(@maakomoneydiary)です。

3つともすべて、数年前まで私自身が考えていたことです。

①所得控除は、その全額が還付される

②投資は危険?

③支出をおさえるためには節約を

これらが勘違いとされる根拠や背景などについて、説明していきます。

はじめに結論をお伝えいたします。

●所得控除は、その全額が還付や節税になるわけではない

●所得控除は、課税所得を減らす効果がある

●銀行の超低金利や退職金・年金の減少などから「貯金から投資の時代」に

●「分散・長期・積立」のつみたてNISAで、手間いらずで安定的に資産を増やせる

●支出をおさえるためには、ストレスのためる節約ではなく、減税・ポイント活動・固定費の見直しが一番

1 所得控除した金額=減税額?

※勘違い

①「医療費控除した全額が戻ってくる」

②「iDeCoの掛金全額を税金から減らせる」

これはよくある勘違いです。

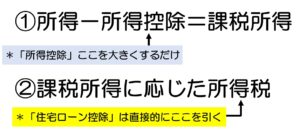

所得控除は、所得税の金額を減らせるわけではなく、“課税所得“を減らすことができます。

減らした課税所得に応じて所得税が決まるため(累進課税)、結果として所得税を減らすことができるのです(下図の①を参照)。

ただし例外があります。

税額控除と呼ばれる「住宅ローン控除」(上図②)などは、所得税の金額をそのまま差し引くことができます。

上記の勘違いは、正しくは次のとおりになります。

①医療費控除

*所得500万円の会社員が、1家族で年間20万円の医療費を負担した場合

<医療費控除額=負担額-10万円>

20万円-10万円=10万円

<還付金=医療費控除×所得税率>

10万円×20%=2万円が還付されます。

→医療費控除10万円が還付されるわけではありません。

②iDeCo(個人型確定拠出年金)

*所得500万円の会社員が、年間18万円を掛け金とした場合

<節税額=年間の掛金×(所得税率+住民税率)>

18万円×(20%+10%)=5.4万円の節税

→18万円を節税できるわけではありません。

①、②ともに所得に応じて所得税率は異なります。

2 投資は危険?

銀行の普通預金が一番安全?

①「投資は、市場や企業の動きをきちんと分析する必要があるほか、暴落したら大損してしまうので、やらない方が良い」

②「結局のところ銀行の普通預金で貯金していくのがベストな選択」

先述した「所得控除」は明らかに勘違いなのですが、この①と②は個人的な考え次第かと思います。

ただ私自身は、現状を見ると①と②について“間違った認識”だと考えます。

私たちのお金をめぐる現状は次のとおりです。

①退職金の減少あるいは廃止

1997年の2.871万円をピークに、2018年は1.788万円に減少(厚生労働省「就労条件総合調査」による)しているほか、退職金自体を出さない企業も。

②年金受給額の減少

2019年の厚生労働省「年金財政検証」において、5年後には5千円、20~30年後には約4万円減少するとの試算を発表。

③教育費の増加

<1980年当時の入学金+授業料(4年間)>

国立大学:約260万円、私立大学:約545万円

<2015年当時の入学金+授業料(4年間)>

国立大学:約818万円、私立大学:1.124万円(文部科学省「国公私立大学の授業料等の推移」による)

1980年当時と比較すると、国立大学で3倍以上、私立大学で2倍以上増加。

④銀行の超低金利

1980年代、銀行や郵便局の定期預金の金利は6~7%。2021年現在の金利は0.01~0.02%。

上記4つが要因となり、一昔ほど前と比較して資産を増やせず、子どもの教育費の負担が増え、老後の生活資金を確保するために困難な時代となっています。

こうした中で2010年代に入り、政府は「つみたてNISA」という制度を導入しました。

政府が厳選した金融商品で、20年の非課税期間を設定するなどお得な制度であることを掲げて、積極的に後押ししています。

つまりこれは、

「年金や退職金をアテにせず、自分で老後資金を用意してください」

というメッセージなのです。

投資を可能な限りリスクを排除する安全原則に「長期・分散・積立」があります。

つみたてNISAは、この原則に則してリスクを可能な限り排除でき、安定的に資産を増やしていくことができます。

また、初めに初期設定さえ行えば、株価の動向や企業分析などを行なう必要はなく、手間入らずの“ほったらかし投資”です。

つみたてNISAの詳細については、本ブログの記事をぜひご覧ください。

どの記事から見てもわかりやすくなっています。

●本ブログの「わかりやすいNISA大全」シリーズについて

1.「【まだ始めてない方は必見】積立NISAをおすすめする背景と理由」

2.「積立NISAの概要とおすすめ銘柄」

3.「【初心者向け】まずはこれ!今すぐ始めたい4つの資産形成」

4.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「【つみたてNISA】よく見るインデックス投資とは?おすすめをご紹介」

7.「【制度改正】NISAが2024年から大きく変わります。新NISAのポイントを説明」

8.「【制度改正】ジュニアNISAが期間限定の“つみたてNISA”に。ぜひ有効活用を」

3 支出をおさえる=節約が一番?

支出をおさえるため、節約して今の生活レベルを下げる必要がある

コロナショックなどで収入が減ったため、支出を見直す人も多いことでしょう。

ですが、節約を意識するあまりストレスがたまったり、家族1人1人の認識が異なるため家族間で不協和音が生じる弊害が出てきます。

必ずと言っていいほど挫折をします。

減税・ポイント活動・固定費の見直し、という3点を意識することによって、面倒な手間やストレスを感じずに、支出をおさえることができます。

私(私たち家族)の場合、具体的に次のように支出をおさえています。

●iDeCo=4.3万円減税

(*年間14.4万円の掛金)

●住宅ローン控除=23万円減税

●ふるさと納税=お米などの購入で食費節約

税金が軽減されるわけではないが、2.000円の負担で特産品がもらえる。

2.000円の負担分も「楽天ふるさと納税」から購入することで、2.000ポイント以上獲得でき、実質タダに。

●医療費控除=3.4万円減税

●楽天ポイント=年間9.5万ポイント獲得

ポイントを獲得する意識がなくても、「楽天お買い物マラソン」などのイベントを活用するとお得に貯められる。

●マイナポイント=家族4人で2万ポイント

(*2021年4月で終了)

●スマホ代見直し=3.6万円の節約

1年間無料の楽天モバイルに乗り換えたことで、月2.980円×12か月=約3.6万円の支出をおさえることができるほか、1年後もデータ使用量に応じて0~2.980円というお得プランに移行する。

●生命保険見直し=36.1万円の節約

亡くなった場合は「遺族年金」、病気で手術・入院の場合は「高額療養費制度」という公的制度(読者のみなさんは必ず加入しているはずです)で最低限の保障が受けられるため、生命保険は不要あるいは必要最低限でOK。

統計では、生命保険の年間保険料は平均38.5万円(平成27年)。

これを年間2.4万円の「都道府県民共済」にするだけで節約できる。

最後に結論をまとめます。

●所得控除は、その全額が還付や節税になるわけではない

●所得控除は、課税所得を減らす効果がある

●銀行の超低金利や退職金・年金の減少などから「貯金から投資の時代」に

●「分散・長期・積立」のつみたてNISAで、ほったらかしでも安定的に資産を増やせる

●支出をおさえるためには、ストレスのたまる節約ではなく、減税・ポイント活動・固定費の見直しが一番