遺族年金。子どものいる会社員であれば、大まかに毎月10万円ちょっとを受け取れる試算になります。遺族年金に加え、これまでの貯金残高や死亡退職金などを見た場合、生命保険は不要あるいは必要最低限でOKです。詳細は本記事で。

こんにちわ!FPまーこ(@maakomoneydiary)です。

今回の記事のテーマは「遺族年金」です。

仕組みと具体的なシミュレーションで説明していきますね!

はじめに結論をお伝えいたします。

●遺族年金は、老齢年金と仕組みは同じ。

●遺族基礎年金=子どもがいない配偶者は受け取れない、支給額は定額

●遺族厚生年金=子の有無は関係なし、支給額は収入などに応じて

●私たち家族の場合、遺族年金で大まかに毎月10万円以上受け取れる。

●遺族年金に加えて貯金や死亡退職金を見た場合、必要最低限の生命保険で十分

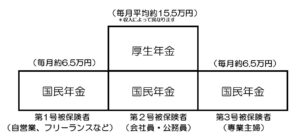

1 遺族年金とは?

年金は3種類

私たちが毎月支払っている年金の保険料は、働いて収入を得ることができなくなった老後の生活資金を支える役割があります(老齢年金)。

この老齢年金に加え、万が一の場合、障害を持った際には「障害年金」、亡くなった際にはあ「遺族年金」が支払われます。

老齢年金と仕組みは同じ

遺族年金の仕組みは、老齢年金と同じです。

老齢年金の場合、

自営業などの第1号被保険者は、老齢基礎年金(国民年金)。

会社員・公務員の第2号被保険者は、老齢基礎年金(国民年金)+老齢厚生年金(厚生年金)が受け取れます。

これと同様に、遺族年金の場合も、

自営業などの第1号被保険者は、遺族基礎年金。

会社員・公務員の第2号被保険者は、遺族基礎年金+遺族厚生年金が受け取れます。

2 遺族基礎年金と遺族厚生年金

遺族の範囲が異なるため注意

遺族年金を知る上で最も重要なポイントは、遺族基礎年金と遺族厚生年金で支給される遺族の範囲が異なる点です。

また、支給額についても両者は異なります。

遺族基礎年金=厳しい要件

支給額は定額

遺族基礎年金は、「18歳未満の子ども」あるいは「子のある配偶者」だけに支給されます。

つまり、子どものいない配偶者には支給されません。

18歳未満の子どもがいるかいないかで判断されるのです。

支給される金額は定額で、「780.100円+子どもの加算額」になります。

1~2人目の子どもはそれぞれ224.500円。

3人目以降の子どもはそれぞれ74.800円です。

遺族厚生年金=ゆるやかな要件

支給額は収入などに応じた金額

遺族厚生年金は、子どもの有無は関係ありません。

死亡していた者に生計を維持されていた①妻(あるいは夫)や子、②父母、③孫、④祖父母も受け取ることができます。

子あるいは子のある配偶者しか受け取ることができない老齢基礎年金と比べて、かなりゆるやかなイメージです。

遺族厚生年金で支給される金額は、夫が生きていれば受け取るはずだった老齢厚生年金の3/4の金額です。

老齢厚生年金の計算式に3/4をかけることで算出されます。

定額支給の老齢基礎年金と異なり、お給料や勤務期間に応じて受け取れる金額は変わってきます。

計算式

(平均標準報酬額×乗率×被保険者月数)

×3/4

●「平均標準報酬額」とは、ボーナスを含めた平均月収

●乗率は、5.481/1000(平成15年4月以降)。

●20~30代の会社員・公務員が若くしてお亡くなりになった場合、被保険者月数が少ないため、受け取る金額も少なくなってしまいます。

そのため、勤務期間が300月(25年)に満たない場合でも300月として計算するというルールがあります。

●「妻が夫が死亡時に30歳未満」かつ、「18歳未満の子どもがいない」場合は、5年で支給が終わります。

●例えば、平均標準報酬額が30万円で20年勤務した人が亡くなった場合、

30万円×5.481/1000×300月(本来240月だが、上記300月ルールで)×3/4=369.9675円。

年間約37万円(月3万円ちょっと)が支給される。

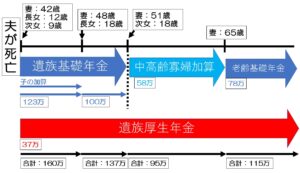

子どもが18歳になると、遺族基礎年金の支給は打ち切りになります。

その一方で、子ども18歳時に妻が40歳以上であれば「中高齢寡婦加算」が加算されます。

中高齢寡婦加算は妻が65歳になると支給が打ち切りになります。

65歳以降、妻が昭和31年4月1日以前に生まれていれば「経過的寡婦加算」が加算されます。

3 私たち家族でシミュレーションしてみた結果

私たち家族の現在(2021年3月)。

●主人43歳・公務員(第2号被保険者)

●私42歳・パート主婦(第3号被保険者)

●長女12歳(小学6年生)

●次女9歳(小学3年生)

仮に私の主人がいま死去したら、遺族年金がいくら支給されるかシミュレーションしてみると、下図のようになります。

遺族年金などの不足分を生命保険でカバー

夫が死亡した時の金銭状況をまとめると次のようになります。

①遺族年金

大まかに毎月10万円以上は受け取れる。

②団体信用生命保険(団信)

住宅ローンの負担がなくなる

③死亡退職金

本来退職時にいただける退職金の一部を受け取ることができます。

現時点で800万円前後という試算です。

④貯金残高

約300万円

⑤つみたてNISA、iDeCoの積立額

約100万円

⑥学資保険

保険料の負担がなくなり、子どもがそれぞれ18歳時に約200万円を受け取れる

ざっくり言うと、①遺族年金で毎月10万円以上が支給、②家賃の負担なし、③貯金など1.000万円以上という状態になります。

一方で、私は現在7~8万円のパート収入ですが、勤務日数を増やすか正社員として勤務して収入を増やしていく予定です。

こうした状態を前提として、不足分は生命保険をカバーするようにしましょう。

多くの人は遺族年金の存在を考えず、保障が十分すぎて保険料が割高な生命保険に加入しがちです。

保険料が月1万円以上する生命保険、保障と同時に貯蓄機能が付いている生命保険などは不要です。

最低限の保障がある、掛け捨て型生命保険「都道府県民共済」で保険料をおさえ(月2.000円、保険金200万円)、その分は「つみたてNISA」や「iDeCo」にまわして資産を増やしていく。

これがベストな選択です。

年金について、さらに詳しく知りたい方は、本ブログの関連記事をご覧いただけると嬉しいです。

●本ブログの「年金の仕組みがわかる」シリーズについて

1.「【いくらもらえる?】年金の受給額を具体的な数字でわかりやすく説明します。」

2.「【コスパ最強】年金が元を取れるか試算したら利回り〇%の貯蓄型生命保険」

3.「【受給額をすぐ確認できます】ねんきん定期便の見方をわかりやすく解説」

4.「【70歳まで定年延長?】定年後の働き方とお金で知っておきたい3つのポイント」

5.「【いくら増える?】年金の繰り下げ受給の計算や手続きなどポイントをご紹介」

6.「【自営業・フリーランス向け】年金を増やせる付加年金とは?」

7.「【自営業向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

8.「【もらい忘れ注意】55歳以上の方必見。特別支給の老齢厚生年金とは?」

9.「【厚生年金の家族手当】忘れずに申請したい加給年金とは?条件や支給額を確認」

10.「【ぜひ参考に!】定年前後のお金を私たち家族でシミュレーションしてみた結果」

11.「【人生100年時代に向けて】60歳以降も働いたら、年金はどれくらい増える?」

12.「【55才以上の方必見】年金の振替加算とは?その理由や手続きをわかりやすく説明」

13.「【年金】将来、減るって本当?マクロ経済スライド、所得代替率とは?」

14.「【2022年4月から】年金制度の改正、知っておきたい3つのポイント」

15.「【いくらもらえる?】遺族年金とは?私たち家族でシミュレーション」

最後にポイントをまとめます。

●遺族年金は、老齢年金と仕組みは同じ。

●遺族基礎年金=子どもがいない配偶者は受け取れない、支給額は定額

●遺族厚生年金=子の有無は関係なし、支給額は収入などに応じて

●私たち家族の場合、遺族年金で大まかに毎月10万円以上受け取れる。

●遺族年金に加えて貯金や死亡退職金を見た場合、必要最低限の生命保険で十分