60歳以降も働けば、収入と勤務期間に応じて年金の受け取り額を増やすことができます。

例えば、約30万円の収入で60歳から65歳まで働くと、7.9万円/年を増額できます。

老齢基礎年金の部分は増えませんが、それ相当の経過的加算額が増えます。

こんにちわ!FPまーこ(@maakomoneydiary)です。

今回の記事のテーマは「60歳以降働いたら、年金はどれくらい増えるか?」です。

はじめにポイントをお伝えいたします。

Q:60歳から働けば年金は増える?

A:増えます。

Q:いくらぐらい増える?

A:収入と勤務期間によって異なりますが、60歳から月収30万円で63歳まで3年間働いた場合なら、本来の受給額に約5.9万円/年が増額されます。

Q:年金の受け取り額を増やす方法は?

A:60歳以降も働く(厚生年金に加入し続ける)ほか、「繰り下げ受給」があります。

Q:老後の生活資金は年金だけで大丈夫?

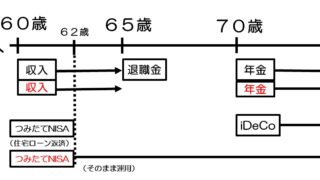

A:人それぞれだと思いますが、全体的に年金だけでは厳しい状況です。老後の生活資金については、年金をはじめ、退職金や貯金、つみたてNISAやiDeCoなどを上手く活用して安心でゆとりのある老後をむかえましょう。

60歳以降働いたら、年金はいくら増える?

会社員と公務員の方は、65歳になると老齢基礎年金(国民年金)と老齢厚生年金(厚生年金)が受け取れます。

60歳を過ぎて働くと、老齢基礎年金は増えず、老齢厚生年金の部分が給料と勤務期間に応じて増えるほか、経過的加算額も受け取れます。

増えない老齢基礎年金

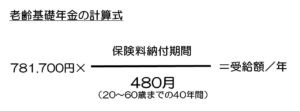

65歳で受け取れる老齢基礎年金の計算式は次のとおりです。

老齢基礎年金の満額は、781.700円です。

ポイントは、「20~60歳までの40年間」という点です。

480月(40年間)以上働いて、保険料を支払ったとしても、781.700円より増えることはありません。

さらに、この480月(40年間)は20歳から60歳までの間とされていて、60歳以降働いても受け取り額に反映されません。

●具体例:

①20歳~60歳まで勤務=781.700円×480月/480月=781.700円

②25歳から65歳まで勤務=781.700円×420月/480月=683.987円

計算式では20歳~60歳までの間とされているため、60歳から65歳までの5年間は計算式に反映されず、25~60歳の35年勤務(420月)として算出。

①と②、同じ40年間の勤務でも約10万円の差が生じます。

以上のことから、60歳を過ぎて働いても、老齢基礎年金の保険料納付期間にカウントされないため、老齢基礎年金の受給額は増えないのです。

増える老齢厚生年金

増えない老齢基礎年金に対して、老齢厚生年金は、収入と勤務期間に応じて増やすことができます。

さらに、経過的加算額が加わります。

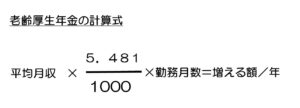

どのくらい増えるかについての計算式は次のとおりです。

ここでいう平均月収とは、「毎月の給料+ボーナス÷12」を表します。ボーナスを含めたお給料の平均です。

この金額に、5.481/1000(細かい数字なので0.0055でもOK)をかけて、さらに勤務した月数(=厚生年金に加入した期間)をかけると、増額分が算出できます。

●具体例

①平均月収30万円で60~63歳まで働いた場合

30万円×5.481/1000×36(月数)=約5.9万円/年

*平均的な会社員(40年勤務)の年金受給額は、約185万円/年と言われており、合計して約190万円/年の受給額となります。

毎月、約15.8万円(約15.4万円からアップ)を受け取れることになります。

②平均月収20万円で60~67歳まで働いた場合

20万円×5.481/1000×84(月数)=約9.2万円/年

約185万円/年と言われる平均的な会社員の年金受給額が、約194万円/年となります。

毎月、約16.1万円(約15.4万円からアップ)を受け取れることになります。

●経過的加算額が受け取れる

老齢基礎年金の具体例をもう一度ご覧ください。

●具体例:

①20歳~60歳まで勤務=781.700円×480月/480月=781.700円

②25歳から65歳まで勤務=781.700円×420月/480月=683.987円

①と②、同じ40年間の勤務でも老齢基礎年金の受け取り額に差が出てしまいます。

②の人は、60歳~65歳までの5年間、厚生年金の保険料を払い続けています。

厚生年金の保険料には、国民年金(老齢基礎年金)の保険料が含まれています。

つまり、国民年金の保険料を支払っているのに老齢基礎年金は増えない、「保険料の払い損」という状態になってしまいます。

こうした不公平感をなくすために、60~65歳の間に勤務した②の人にも、老齢基礎年金を増やすことはできないが、老齢厚生年金を増やして穴埋めしよう、というのが経過的加算になります。

②の人の場合、98.413円が増額され、この増額は一生涯続きます。

年金だけでは厳しい老後

もう1つの年金を増やす方法「繰り下げ受給」

60歳以降も働けば、上記のように年金の受け取り額を増やすことができます。

一方で、長く働けば、それだけ勤労収入で生活でき(=無収入の期間を短くできる)、貯金などの資産を長く保持するという副次的な効果もあります。

また、年金受け取り額を増やすもう1つの方法として、「繰り下げ受給」(遅くもらう)というものがあります。

受け取りが開始される65歳よりも遅く受け取ることで、1か月につき金額が0.7%増額できます。

最遅の70歳で受け取ると、65歳の受け取り額の1.42倍に増やすことができます。

それぞれの金銭的な事情がありますが、65歳前後に余裕があれば、ぜひとも「繰り下げ受給」をオススメします。

「年金の繰り下げ受給」については、本ブログ「【いくら増える?】年金の繰り下げ受給の計算や手続きなどポイントをご紹介」をご覧ください。

老後の生活資金

老後に必要な生活資金は、月20~26万円と言われています。

先述のように、「60歳以降働く」「繰り下げ受給」で年金の受け取り額を増やしても約20万円弱にとどまるため、生活資金をカバーできない厳しい状況なのです(=年金だけでは生活厳しい)。

さらにゆとりのある生活や急なライフイベントに対応するためには、さらなる資金が必要になります。

老後の生活に際して、退職金や年金、貯金、資産運用(つみたてNISA、iDeCo)などでやり繰りすることになります。

これらを上手く活用して安心でゆとりのある老後の生活をむかえましょう。

老後のお金に関するやり繰りについては、私たち家族でシミュレーションした具体的な例をご覧いただけると嬉しいです。

「【ぜひ参考に!】定年前後のお金を私たち家族でシミュレーションしてみた結果」

最後にまとめです。

●60歳を過ぎて働くと年金受け取り額を増やすことができる。

●増額できるのは、老齢厚生年金だけで、老齢基礎年金はできない。

●増額分は、収入と勤務期間に応じて算出される。

●60歳から平均月収30万円で63歳まで3年間働いた場合、本来の受け取り額に加えて約5.9万円/年が増額となる。

●老後の生活資金は年金だけでは厳しいため(年金を増やしたとしても)、退職金やつみたてNISA、iDeCoなどを活用して安心でゆとりのある老後をむかえましょう

年金を理解するなら本ブログを活用してください!

老後の生活を考える上で、「自分が年金をどれくらい受け取れるのか?」「年金の増やし方」などを知っておくことは極めて重要です。

ぜひ本ブログの関連記事をご覧ください!

●本ブログの「年金の仕組みがわかる」シリーズについて

1.「【いくらもらえる?】年金の受給額を具体的な数字でわかりやすく説明します。」

2.「【コスパ最強】年金が元を取れるか試算したら利回り〇%の貯蓄型生命保険」

3.「【受給額をすぐ確認できます】ねんきん定期便の見方をわかりやすく解説」

4.「【70歳まで定年延長?】定年後の働き方とお金で知っておきたい3つのポイント」

5.「【いくら増える?】年金の繰り下げ受給の計算や手続きなどポイントをご紹介」

6.「【自営業・フリーランス向け】年金を増やせる付加年金とは?」

7.「【自営業向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

8.「【もらい忘れ注意】55歳以上の方必見。特別支給の老齢厚生年金とは?」

9.「【厚生年金の家族手当】忘れずに申請したい加給年金とは?条件や支給額を確認」

10.「【ぜひ参考に!】定年前後のお金を私たち家族でシミュレーションしてみた結果」

11.「【人生100年時代に向けて】60歳以降も働いたら、年金はどれくらい増える?」

12.「【55才以上の方必見】年金の振替加算とは?その理由や手続きをわかりやすく説明」

13.「【年金】将来、減るって本当?マクロ経済スライド、所得代替率とは?」

14.「【2022年4月から】年金制度の改正、知っておきたい3つのポイント」

15.「【いくらもらえる?】遺族年金とは?私たち家族でシミュレーション」

16.「【忙しい人限定】年金の仕組みや受け取り額が一目でわかる一問一答」

![]()

![]()