65歳から受給できる年金。

平均受給額は、自営業の人は毎月6.5万円、会社員・公務員は毎月15.5万円です。

これから、年金はマクロ経済スライド調整で確実に少減っていくものの、「加入しない」などの過度な心配や反応は不要です。

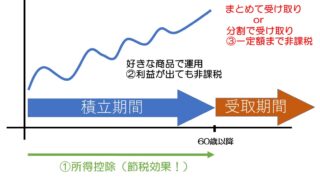

年金だけでは老後の生活は厳しいため、つみたてNISAやiDeCoを始めて安心の老後をむかえましょう。

こんにちわ!FPまーこ(@maakomoneydiary)です。

今回の記事のテーマは「年金」です。

そこで今回の記事では、年金に関するよくある疑問と悩みをとりまとめた上で、その回答をコンパクトに並べました。

サクサクと読み進めていただければと思います!

FP(ファイナンシャルプランナー)3級の“まーこ”@maakomoneydiaryがお伝えいたします!

はじめに結論をお伝えいたします。

●65歳から受け取れる年金。その金額は自営業の人は毎月6.5万円、会社員・公務員は毎月15.5万円です。

●「マクロ経済スライド調整」によって、20年後には約4万円減少する見通し。

●年金額は将来的に減少していくものの、過度な心配や反応は不要。

●65歳よりも遅く受け取る「繰り下げ受給」などで年金額を増やせる

●年金だけでは老後の生活は厳しい見通しのため、つみたてNISAやiDeCoなどを上手く活用してゆとりのある老後をむかえましょう。

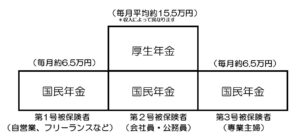

Q1:年金っていくらもらえる?

職業によって次のとおり加入する年金は異なり、その支給額も異なります。

●第1号被保険者(自営業・フリーランスなど)

国民年金

●第2号被保険者(会社員・公務員)

国民年金+厚生年金

●第3号被保険者(会社員・公務員の妻)

国民年金

年金の支給額については、年金の加入期間や収入の大きさなどによって異なり、一概には言えません。

ですが平均的な金額として、自営業などの人(第1号被保険者)は毎月6.5万円、会社員・公務員(第2号被保険者)は毎月15.5万円です。

なお、65歳以降に受け取る年金は、国民年金=「老齢基礎年金」、厚生年金=「老齢厚生年金」と呼ばれます。

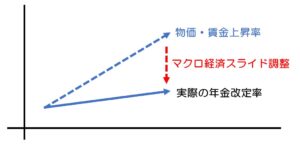

Q2:将来、年金は減るって本当?

年金は、これまで物価や賃金の上昇に応じて支給額も上昇させてきました。

平成16年から、少子高齢化によって減少していく働く世代(=保険料を支払う年代)の負担を回避するために、「マクロ経済スライド調整」というシステムが導入されました。

物価・賃金上昇率にマクロ経済スライド調整率を引くことで年金額を決定していきます。

●平成16年以前:「物価・賃金上昇率」=年金の改定率

●平成16年以降:

「物価・賃金上昇率」-「マクロ経済スライド」=実際の年金改定率

(イメージ)

令和元年(2019年)8月、厚生労働省は年金の“健康診断”とも言える「年金財政検証」を発表しました。

この検証で、所得に対して年金がどれだけ受け取れるかを示す「所得代替率」が減少していく見通しであることが発表されました。

具体的に、5年後には毎月約5千円、20~30年後には毎月約4万円減少するという試算となります。

年金の受け取り額は確実に減少する見通しであるものの、年金は“コストパフォーマンスの良い貯蓄型生命保険”であることに変わりはありません。

民間の生命保険で年金ほどコスパの良い商品は見当たりません。

「年金が減るから加入しない」などといった行き過ぎた心配や反応は不要です。

そのまま引き続き加入するのが正解なのです。

Q3:年金の受け取り額は増やせる?

年金の受け取り額を増やす方法として「繰り下げ受給」があります。

そのほか、自営業などの人(第1号被保険者)は「付加年金」、会社員・公務員(第2号被保険者)は「60歳以降も長く働き続ける」ことで年金の受け取り額を増やすことができます。

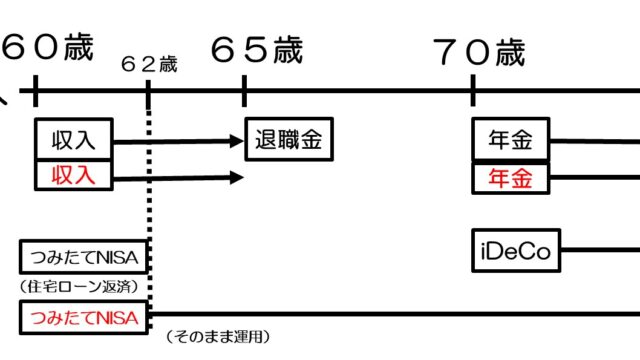

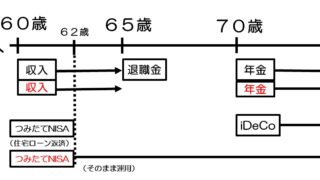

Q4:老後は年金だけで大丈夫?

老後に必要な生活資金は、月20~26万円と言われています。

平均的な会社員・公務員世帯の場合、夫15.5万円、妻6.5万円=22万円となります。

年金だけで生活できなくもない状態です。

ですが、将来的に年金の受け取り額が減少する見通しであることを考えたり、さらにゆとりのある生活や急なライフイベントに対応するためには、さらなる資金が必要になります。

老後の生活に際して、年金だけではなく、退職金や貯金、資産運用(つみたてNISA、iDeCo)などでやり繰りすることになります。

これらを上手く活用して安心でゆとりのある老後の生活をむかえましょう。

老後のお金に関するやり繰りについては、私たち家族でシミュレーションした具体的な例をご覧いただけると嬉しいです。

「【ぜひ参考に!】定年前後のお金を私たち家族でシミュレーションしてみた結果」

Q5:「ねんきん定期便」って何?

年に1度、ご自分の誕生月に「ねんきん定期便」が自宅に届きます。

この「ねんきん定期便」は、ご自分の年金の加入状況を確認することができる大切なツールです。

大切に保管するようにしましょう。

「ねんきん定期便」

「ねんきん定期便」

この定期便は、①50歳未満と②50歳以上、③節目の35歳、49歳、60歳で記載されている項目が異なります。

65歳の年金受給が近づくにつれて、より具体的になるイメージです。

ご自分の「ねんきん定期便」に記載されている金額を計算式に当てはめて、将来的な年金受け取り額を算出することができます。

ですがもっと簡単に、オリックス生命さんの「公的保障試算ツール」で算出できるのでオススメです。

お手元にねんきん定期便を用意し、画面の案内に沿って入力するだけで、2~3分でご自分の年金額を確認することができます。

今回の記事ではサクサク読み進めるように、よくある疑問に対する回答をコンパクトにまとめました。

年金について、さらに詳しく知りたい方は、本ブログの関連記事をご覧いただけると嬉しいです。

●本ブログの「年金の仕組みがわかる」シリーズについて

1.「【いくらもらえる?】年金の受給額を具体的な数字でわかりやすく説明します。」

2.「【コスパ最強】年金が元を取れるか試算したら利回り〇%の貯蓄型生命保険」

3.「【受給額をすぐ確認できます】ねんきん定期便の見方をわかりやすく解説」

4.「【70歳まで定年延長?】定年後の働き方とお金で知っておきたい3つのポイント」

5.「【いくら増える?】年金の繰り下げ受給の計算や手続きなどポイントをご紹介」

6.「【自営業・フリーランス向け】年金を増やせる付加年金とは?」

7.「【自営業向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

8.「【もらい忘れ注意】55歳以上の方必見。特別支給の老齢厚生年金とは?」

9.「【厚生年金の家族手当】忘れずに申請したい加給年金とは?条件や支給額を確認」

10.「【ぜひ参考に!】定年前後のお金を私たち家族でシミュレーションしてみた結果」

11.「【人生100年時代に向けて】60歳以降も働いたら、年金はどれくらい増える?」

12.「【55才以上の方必見】年金の振替加算とは?その理由や手続きをわかりやすく説明」

13.「【年金】将来、減るって本当?マクロ経済スライド、所得代替率とは?」

14.「【2022年4月から】年金制度の改正、知っておきたい3つのポイント」

15.「【いくらもらえる?】遺族年金とは?私たち家族でシミュレーション」

最後にポイントをまとめます。

●年金は65歳から受給できます。自営業などの人は毎月6.5万円、平均的な収入の会社員・公務員は毎月15.5万円を受け取ることができる。

●年金受け取り額は、マクロ経済スライド調整などによって、月額で5年後には約5千円、20年後には約4万円減少する見通し。

●年金の受け取り額は確実に減少していくものの、過度な心配や反応は不要

●65歳よりも遅く受け取る「繰り下げ受給」などで年金額を増やせる

●年金だけでは老後の生活は厳しいため、つみたてNISAやiDeCoなどを上手く活用して安心でゆとりのある老後を