銀行の超低金利、退職金や年金の減少などで「資産が増やせない時代」の中、お得で安定的に資産を増やせる「つみたてNISA」を始めましょう。

平均的な利回り5%なら、20年間で800万円の積立で2.000万円以上になるため、安心の老後を迎えることができます。

非課税期間が終了する20年後、特に手続きが必要だったり、いきなり税金が課せられることはありません。

こんにちわ!FPまーこ(@maakomoneydiary)です。

今回の記事のテーマは「つみたてNISA」です。

すでに始めている方は、20年後どのくらい増えて、どうすれば良いのかイメージを持ってもらえたら幸いです!

まだ始めていない方でも、本記事が始めるきっかけとなれば嬉しいです!

はじめに結論をお伝えいたします。

●銀行の超低金利、退職金や年金の減少などで「資産が増やせない時代」になりました。

●これからは自分で資産を増やしていく時代です。

●利益分が非課税となる「つみたてNISA」を始めて資産を増やしていきましょう。

●平均的な利回り5%なら、20年間で800万円が2.000万円以上になるため、安心の老後を迎えることができます。

●非課税期間が終了する20年後はそのまま課税口座に移行します。特に手続きが必要だったり、いきなり税金が課せられることはありません。

●20年後、暴落してもそのまま保有し続けて回復を待ちましょう。

Q1:NISAって何?

NISAとは、イギリスの個人貯蓄口座「ISA口座」の日本版です。

正式名称は「Nippon Individual Savings Account」。

政府・金融庁が「貯蓄から投資へ」というコンセプトを掲げ、本来税金として納めるべき利益分の20%を非課税にする大変お得な制度です。

Q2:つみたてNISAって何?

●一般NISA

●つみたてNISA

●ジュニアNISA

NISAは、3種類あります。

それぞれ非課税となる投資枠と利用可能期間が決められています。

少額を長期にわたって積み立てることができる「つみたてNISA」の方が、投資初心者向けです。

Q3:始めた方が良いの?

貯金するだけじゃダメ?

①退職金の減少あるいは廃止、②年金支給額の目減り、③教育費の増加、④銀行の超低金利により、30~40年前と比較して資産を増やせない時代になってきています。

読者の皆さんの親世代あたりは、

「老後は退職金と年金で悠々自適な生活」

「銀行に預けていけば、一番安全で金利分を増やすことができる」

という時代でした。

ですが、こうした時代は終わったのです。

「貯金から投資」の時代となり、「分散・長期・積立」でリスクをできる限り排除でき、安定的に増やすことができる「つみたてNISA」は本当にオススメなのです。

Q4:何を買えば良いの?

今後も安定的に成長が見込めるアメリカ株式の購入がおすすめです。

①eMAXIS Slim米国株式(S&P500)

②楽天全米株式インデックス・ファンド

積立する金額を全て①を購入しても構いませんし、①と②を半分にわけて購入しても問題ありません。

Q5:20年でどれぐらい増えるの?

利回り5%で非課税期間をフル活用なら

800万円→2.000万円以上に

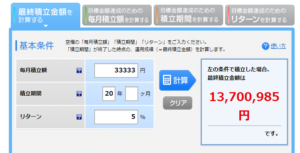

年間40万円を20年積み立てた場合、積立総額は800万円になります。

増えていく利回りは、5%が平均だと言われています。

つまり、800万円が1.370万円になります(下図参照)。

(楽天証券・積立かんたんシミュレーションを使用)

よく勘違いしがちなのは、この約1.370万円という金額は、「20年後に全て売却した時の金額」です(下図の左側赤字△)。

20年後に全て売却せずに保有し続けて、20年間分の口座の非課税期間をフル活用すれば、2.000万円以上の資産を残すことができます(左側赤字△と右側赤字△を合わせたもの)。

Q6:20年後はどうすれば良いの?

つみたてNISAの非課税期間は「20年間」です。

そのため、20年後に何かしなければならないと感じている人も多いです。

ですが、特に何もする必要もありません。

20年後はそのまま課税口座に移行されます。

20年後、手続きをしたり、損をしたり、税金が課せられることはありません。

お金が必要なら売却して引き出し、お金が必要でないならそのまま保有しましょう。

Q7:20年後、暴落したら大損するから始めない方がいい?

20年後、つみたてNISA口座の全ての非課税期間が終了するわけではありません。

(勘違いのイメージ。いっぺんに非課税期間が終わるわけではありません)

下図のように20年分のうちの1年分が終了するだけです。

暴落しているタイミングで、どうしてもお金が必要ならば売却して損をしてしまう可能性があるものの、お金が必要でなければ保有し続けて回復を待ちましょう。

実際、コロナショックではマイナスに転じましたが、1.2か月後には回復しました。

最後にポイントをまとめます。

●銀行の超低金利、退職金や年金の減少などで「資産が増やせない時代」になりました。

●これからは自分で資産を増やしていく必要があります。

●利益分が非課税となる「つみたてNISA」で資産を増やしていきましょう。

●20年間で800万円が2.000万円以上になるため、安心の老後を迎えることができます。

●非課税期間が終了する20年後はそのまま課税口座に移行します。特に手続きが必要だったり、いきなり税金が課せられることはありません。

●20年後、暴落してもそのまま保有し続けて回復を待ちましょう。

NISA、つみたてNISA、ジュニアNISAをもっと詳しく知りたい方は、本ブログの関連記事をご覧ください。

●本ブログの「わかりやすいNISA大全」シリーズについて

1.「【まだ始めてない方は必見】積立NISAをおすすめする背景と理由」

2.「積立NISAの概要とおすすめ銘柄」

3.「【初心者向け】まずはこれ!今すぐ始めたい4つの資産形成」

4.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「【つみたてNISA】よく見るインデックス投資とは?おすすめをご紹介」

7.「【制度改正】NISAが2024年から大きく変わります。新NISAのポイントを説明」

8.「【制度改正】ジュニアNISAが期間限定の“つみたてNISA”に。ぜひ有効活用を」

9.「【NISA】ロールオーバーとは?5年後をシミュレーションしてわかりやすく説明」

10.「【廃止だけど申込増】ジュニアNISAで実際に商品を購入するまでの流れ(約1か月)」

11.「【NISA】よく見る「ETF」って何?投資信託との違いは?オススメはどっち?」

12.「【つみたてNISAは20年後暴落なら大損?】よくある勘違いをわかりやすく説明」

13.「【ジュニアNISA】子どもが18歳までどれくらい貯まるかシミュレーションした結果」

14.「【忙しい人限定】つみたてNISAが3分で理解できる一問一答」