国民年金基金とは、自営業者らの年金を補強する制度(会社員・公務員はできない)。

所得控除に加え、亡くなるまで一生涯受け取れる「終身年金」が最大の魅力。

ただし、iDeCoの方がしっかりと資産を増やせる見込みが強いため、個人的にはiDeCoをオススメします。

こんにちわ!FPまーこ(@maakomoneydiary)です。

今回の記事のテーマは「国民年金基金」です。

はじめに結論をお伝えいたします。

●国民年金基金とは、自営業者らの年金を補強する制度

●所得控除があるほか、ご自分がお亡くなりになるまで一生涯受け取れる「終身年金」であることが最大の魅力

●ただし、iDeCoの方がコスパが良く、しっかりと資産を増やせる見込みが強いため、iDeCoの方をオススメします。

●投資にリスクを感じている方、決められた年金額を受給したい方には国民年金基金がオススメです。

なお、「iDeCo(個人型確定拠出年金)」の詳細については、本ブログの記事をご覧ください。

●本ブログの「iDeCoの全てがわかる」シリーズについて

1.「【積立+節税効果】iDeCoとは?メリットを確認して今すぐはじめましょう」

2.「【初心者向け】まずはこれ!おすすめ資産形成4つ」

3.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

4.「【iDeCo】どんな商品を選べばいいの?年代やタイプ別おすすめをチェック」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「iDeCo(個人型確定拠出年金)の制度改正はいつから?3つのポイントを説明」

7.「【iDeCo】こんなときどうする?中断、転職、暴落の時の対応」

8.「【どっちがお得】iDeCoの受け取りは一括or分割?退職所得控除との関係も」

9.「【自営業者向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

1 国民年金基金とは?

自営業向けの年金を補強する制度

「国民年金基金」とは、自営業者やフリーランスといった第1号被保険者が、国民年金に上乗せして受給するための制度です。

そのため、サラリーマンや公務員の第2号被保険者と第2号被保険者の奥さんである第3号被保険者の方々は、国民年金基金を始めることはできません。

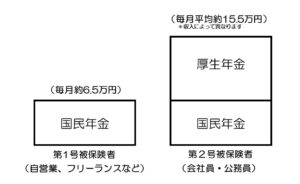

第1号被保険者は、サラリーマンなどと違って厚生年金に加入しておらず、将来的に国民年金(老齢基礎年金)を受給するのみとなります。

第1号被保険者の方々が、65歳以降に受給できる年金額は、年間約78万円(毎月約6.5万円、2020年度の金額です)となります。

他方で、65歳以降のご夫婦が必要な生活費は、毎月23~26万円、ゆとりのある生活なら約36万円と言われています。

こうした不足分を補うために、第1号被保険者の方々には、次の4つの制度が設けられています(iDeCoはサラリーマンや主婦の方も加入できます)。

その1つが「国民年金基金」なのです。

| 付加年金 | ●国民年金に上乗せして受給するための制度。 ●付加保険料は毎月400円。 ●付加年金の金額(年間)=付加保険料を支払った月数×200円 |

| 国民年金基金 | ●国民年金に上乗せして受給するための制度。 ●付加年金と併用することはできません。 ●保険料は1口単位で約1万円(年齢によって異なります) |

| 小規模企業共済 | ●従業員が20人以下(サービス業等は5人以下)の個人事業主や会社の役員のための退職制度(会社員とは違って退職金がない自営業者のための制度です)。 ●毎月の掛け金は1.000円~70.000円 |

| iDeCo (個人型確定拠出年金) |

●自分で積み立てて運用する私的年金制度。 ●第1号被保険者は、サラリーマンより多めの68.000円まで積み立てることが可能。 |

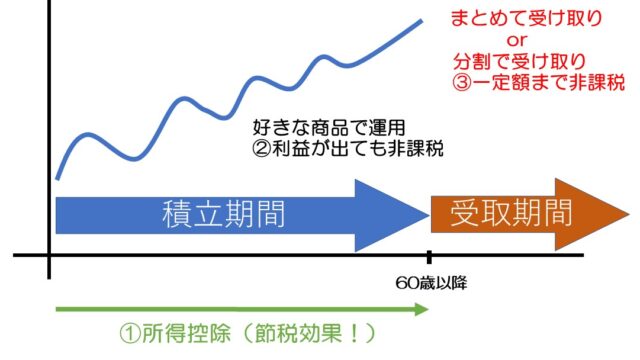

ちなみに、これら4つの制度は全て所得控除(課税所得を減らせる=節税効果になる)の対象となります。

「付加年金」については、「【自営業・フリーランス向け】年金を増やせる付加年金とは?【すごいお得】」をご覧ください。

2 iDeCoとの比較でわかりやすくご紹介

国民年金基金の内容は、次のようにiDeCoと比較することでイメージしやすくなります。

| 国民年金基金 | iDeCo(個人型確定拠出年金) | |

| 運用 | 基金側におまかせ | 自分で運用 |

| 掛け金 | iDeCoと合わせて68.000円/月 | 国民年金基金と合わせて68.000円/月 |

| 予定利率 | 1.5% | 運用次第 |

| 最低掛け金 | 1口単位(年齢によって異なり、30歳なら約1万円。年齢とともに高くなります) | 5.000円 |

| 受け取り方法 | ●終身年金 (亡くなるまで受け取れる年金) ●年金方式のみ ●受け取り方は7種類 |

●確定年金 (受け取り期間が確定している年金) ●一時金あるいは年金方式。 ●一時金と年金との組み合わせも可 ●年金方式は、5年以上1年刻みで20年以下まで設定できる) |

| 特徴 | ●自分で運用する必要がない ●掛け金全額が所得控除できる ●奥さんの分も所得控除できる ●終身年金(一生涯年金を受け取れる) ●受給額が確定しているため、プランを立てやすい |

●掛け金全額が所得控除できる ●運用で利益が出ても非課税 ●一時金・年金で受け取る際、一定額まで非課税 ●運用次第で資産を増やせる。 |

終身年金が一番の魅力。所得控除も

国民年金の一番大きな魅力は、ご自身がお亡くなりになるまで年金を受給できる「終身年金」という点です。

例えば、40歳で国民年金基金に加入し、毎月26.670円を掛け金とした場合、60歳までの支払い総額が約640万円となります。

65歳から年間約38万円(毎月約3.2万円)を受給していき、その後の82歳には受給総額が約645万円となって支払額を上回ります。その後は、長生きすればするほどお得という試算になります。

「人生100年時代」と言われるようになりました。

厚労省による「長生き見込み」(2018年)、昭和45年生まれ以降の女性は、3人に2人(67%)が90歳まで生きるという統計があります(下表を参照)。

国民年金基金は、「人生100年時代」に長生きすると生活費が尽きてしまうという不安にある程度は対応できる心強い味方と言うことができます。

●所得控除

国民年金基金だけの独自の魅力ではないものの、所得控除というのもとても大きな魅力です。

例えば、所得500万円の人が国民年金基金に加入して毎月最大の68.000円(年間で81万6.000円)を掛け金とした場合、24万8.000円を節税できます。

老後の資金を備えていきながら、現在の生活の支出をおさえられるというメリットはとても魅力です。

国民年金基金とiDeCo、どっちを選ぶ?

国民年金基金を紹介するブログで恐縮なのですが(…)、単刀直入にiDeCoをオススメします。

その理由は次の3点です。

①iDeCoの方がコスパが良い

国民年金基金の利率が約1.5%に対して、iDeCoの利率は約5%前後となっています。

iDeCoは投資であるため、もちろん運用次第で支払った総額よりも減ってしまう「元本割れ」というリスクもありますが、投資の安全原則である「長期・分散・積立」に則してリスクを限りなく排除できます。

それに加え、自分で資産配分を調整できるので、20~40代のうちに株式投資多めの配分でしっかり資産を増やした上で、受け取りが近くなる50代にはバランス型のファンドを組み入れるなどリスク対応することができます。

具体的な例を挙げます。

<先ほど説明した40歳の人が60歳まで毎月26.670円支払った場合>

(支払い総額:約640万円)

| 国民年金基金 | ●65歳から年間約38万円(毎月約3.2万円)を受給できます。 ●この金額を亡くなるまで受給されます。 ●受給総額は85歳なら約760万円、95歳なら約1.140万円です。 |

| iDeCo *5%で試算 |

●65歳から年間約133万円(毎月約11.1万円)を受給できます。 ●85歳で受給は終了します。 ●一時金(まとめて受け取る場合)は、約2.567万円。 |

この場合だとiDeCoは、確定年金のため85歳で受給が終わってしまうものの、同じ金額の支払いで受給額に大きな差が出てくることがわかります。

(あくまでiDeCoの資産運用が5%になった例であり、5%を下回る場合も十分に考えられます。検討する際の参考にしてくだされば幸いです)

②iDeCoの加入期間が延長し、より安定的な投資が可能

iDeCoの加入期間が65歳に延長したことで、さらに長期的な投資となってリスクを軽減できます。

これに加えて、例えば55歳以上の人がiDeCoを始めた場合、60歳ではなく早くて63歳から受給開始とされていました。

60歳で積立を終了して63歳にならないと受給できず、所得控除もできず手数料だけ取られるという3年の「空白期間」がありましたが、65歳まで延長されたので、こうした空白期間は解消され、50代の方も加入しやすくなりました。

③iDeCoの受給開始期間が75歳まで延長、最長で95歳まで受給可能

これまで60歳から70歳まで間のお好きなタイミングで受給開始できるiDeCoでしたが、2022年4月から60~75歳までに拡大します。

iDeCoの受け取りを年金方式にすると、5年以上20年以下の期間を設定して受給できるため、受給開始を75歳にすると、最長で95歳まで受給できます。

お亡くなりになるまで受給できる終身年金ではないものの、「人生100年時代」に十分に対応できると言えます。

どちらかの加入を検討されている方は、iDeCoを基本線として、「リスクがある投資はどうしても嫌だ」「決められた年金額を受給したい」という方は、国民年金基金、あるいはiDeCoとの併用というスタンスで良いと考えます。

ここで強調したいのは、「どちらにも加入しない」というのが一番大きなデメリットということです。

現在の生活に余裕があれば、なるべく掛け金を多くして老後資金の備えと所得控除(節税効果)を進めていきましょう。

最後にポイントをまとめます。

●国民年金基金とは、自営業者らの年金を補強する制度

●所得控除があるほか、亡くなるまで受け取れる「終身年金」が最大の魅力

●ただし、しっかりと資産を増やせる見込みが強いiDeCoの方がオススメ

●投資をやりたくない人などは国民年金基金、あるいはiDeCoとの併用がオススメですが、いずれにしてもiDeCoと国民年金基金のどちらかを始めましょう。どちらも加入しないという選択肢が一番のデメリットです

将来のお金に不安・疑問を感じたら、本ブログと「お金の大学」↓で解消!

さらに詳細を知りたい方は、本ブログの関連記事をご覧ください!

本ブログでは、今回の「国民年金基金」をはじめ、つみたてNISAやiDeCoについて、FPの知識や私の実例に基づいて詳しく説明しています。

ぜひ次の関連記事もご覧いただき、資産形成にお役立てください!

どの記事から読んでいただいても、わかりやすく説明しています。ぜひどうぞ!

●収入の最大化と支出の最小化など

1.「【ライフプランご提案】収入の最大化と支出の最小化のポイント」

2.「【ぜひ参考に!】定年前後のお金を私たち家族でシミュレーションしてみた結果」

3.「結局のところ教育費っていくら必要?【大学入学まで386万円が目安】」

●ふるさと納税・楽天経済圏について

1.「【お得しかない制度です】ふるさと納税をわかりやすくご紹介」

2.「【〇〇万円お得に】今年、私が実践したお得な行動(個人的O-1グランプリ開催)」

3.「【ポイント活動】おすすめの経済圏は?おさえておきたい心構えと考え方」

4.「【楽天モバイル】新プランを発表!内容は?電波やiphoneはどうする?」

●iDeCoについて

1.「【積立+節税効果】iDeCoとは?メリットを確認して今すぐはじめましょう」

3.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

4.「【iDeCo】どんな商品を選べばいいの?年代やタイプ別おすすめをチェック」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「iDeCo(個人型確定拠出年金)の制度改正はいつから?3つのポイントを説明」

7.「【iDeCo】こんなときどうする?中断、転職、暴落の時の対応」

8.「【どっちがお得】iDeCoの受け取りは一括or分割?退職所得控除との関係も」

9.「【自営業者向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

10.「【おすすめ金融機関、商品は?】iDeCoがわかる一問一答(運用+節税メリット)」

●NISAについて

1.「【まだ始めてない方は必見】積立NISAをおすすめする背景と理由」

2.「積立NISAの概要とおすすめ銘柄」

3.「【初心者向け】まずはこれ!今すぐ始めたい4つの資産形成」

4.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「【つみたてNISA】よく見るインデックス投資とは?おすすめをご紹介」

7.「【制度改正】NISAが2024年から大きく変わります。新NISAのポイントを説明」

8.「【廃止後どうする?】ジュニアNISAが期間限定の“つみたてNISA”に。ぜひ有効活用を」

9.「【20年後どうする?】つみたてNISAの受け取り方は保有か売却の2パターン」

10.「【NISA】ロールオーバーとは?5年後をシミュレーションしてわかりやすく説明」

11.「【廃止だけど申込増】ジュニアNISAで実際に商品を購入するまでの流れ(約1か月)」

12.「【NISA】よく見る「ETF」って何?投資信託との違いは?オススメはどっち?」

13.「【つみたてNISAは20年後暴落なら大損?】よくある勘違いをわかりやすく説明」

14.「【ジュニアNISA】子どもが18歳までどれくら貯まる?シミュレーションした結果」

15.「【忙しい人限定】つみたてNISAが3分で理解できる一問一答」

●年金について

老後資金を考える上で、年金の仕組みを知ることはとても重要です。

1.「【いくらもらえる?】年金の受給額を具体的な数字でわかりやすく説明します。」

2.「【コスパ最強】年金が元を取れるか試算したら利回り〇%の貯蓄型生命保険」

3.「【受給額をすぐ確認できます】ねんきん定期便の見方をわかりやすく解説」

4.「【70歳まで定年延長?】定年後の働き方とお金で知っておきたい3つのポイント」

5.「【いくら増える?】年金の繰り下げ受給の計算や手続きなどポイントをご紹介」

6.「【自営業・フリーランス向け】年金を増やせる付加年金とは?」

7.「【自営業向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

8.「【もらい忘れ注意】55歳以上の方必見。特別支給の老齢厚生年金とは?」

9.「【厚生年金の家族手当】忘れずに申請したい加給年金とは?条件や支給額を確認」

10.「【ぜひ参考に!】定年前後のお金を私たち家族でシミュレーションしてみた結果」

11.「【人生100年時代に向けて】60歳以降も働いたら、年金はどれくらい増える?」

12.「【55才以上の方必見】年金の振替加算とは?その理由や手続きをわかりやすく説明」

13.「【年金】将来、減るって本当?マクロ経済スライド、所得代替率とは?」

14.「【2022年4月から】年金制度の改正、知っておきたい3つのポイント」

15.「【いくらもらえる?】遺族年金とは?私たち家族でシミュレーション」

16.「【忙しい人限定】年金の仕組みや受け取り額が一目でわかる一問一答」

●生命保険について

生命保険は数百万円の金融商品。

ぜひ間違いのない生命保険を選択するようにしてください!

2.「【ドル建て終身保険】シュミレーションでメリット・デメリットを詳しく説明」

3.「【生命保険】掛け捨てと積み立て、どっちを選ぶ?メリット・デメリットを詳しく説明」

4.「【県民共済】割戻金は?先進医療は?コスパの良い内容をご紹介【ぜひオススメ】」

5.「【コスパ最強】おすすめ生命保険は?生命保険がいらないor必要最低限でいい理由」

6.「【高額療養費制度】計算式や対象外などをわかりやすく説明【がん保険との関係も】」

7.「いくらもらえる?遺族年金とは?私たち家族でシミュレーション」