大まかに「掛け捨て型生命保険の専門店」というイメージの「県民共済」。

コスパの悪い貯蓄型の生命保険よりも、掛け捨て型の「県民共済」で保険料をおさえつつ、つみたてNISAやiDeCoを始めていくやり方をオススメします。

こんにちわ!FPまーこ(@maakomoneydiary)です。

今回の記事のテーマは、「県民共済」です。

はじめに結論からお伝えいたします。

●県民共済は生命保険と区別され、保険料などの名称が異なりますが、大まかに「掛け捨て型生命保険の専門店」というイメージ

●遺族年金や高額療養費制度があるため、生命保険は不要あるいは必要最低限で十分

●必要最低限の生命保険とは、低コストの掛け捨て型

●掛け捨て型の中でも、特に「県民共済」は低コストで保障も十分

●人それぞれ考え方は異なるものの、遺族年金などの公的保障を踏まえて考えると、県民共済はベストな選択の1つです

1 県民共済とは?掛け捨て型生命保険の専門店

(1)県民共済とは?民間の生命保険との比較

大まかなイメージですが、県民共済は「格安の掛け捨て型の生命保険の専門店」と言うことができます。

「県民共済」とは、正式な名称を「都道府県民共済」と言います。

非営利団体である全国生協連が、「助け合いの精神」に基づいて運営する保険事業です。

営利目的の保険会社による生命保険とは区別されています。

なので県民共済は、民間の生命保険と比較して、管轄省庁が違っていたり保険料などの名称が異なっています(下表をご参照ください)。

| 県民共済 | 民間の生命保険 | |

| 管轄省庁 | 厚生労働省 | 金融庁 |

| 毎月支払うお金のこと | 掛け金 | 保険料 |

| 受け取れるお金のこと | 共済金 | 保険金 |

| 剰余金の還元として契約者に分配されるお金のこと | 割戻金 | 配当金 |

具体的な保険の内容については、県民共済は「バス」、民間の生命保険は「タクシー」によく例えられます。

| 県民共済 | 例えるなら…バス ●大勢の人が利用→料金が安い ●走行ルートや停留所があらかじめ決められている→パッケージ商品 |

| 民間の生命保険 | 例えるなら…タクシー ●1人で利用→料金が高め ●目的地まで到着する→個人のタイプに合わせた商品 |

(2)生命保険は掛け捨てが正解

生命保険は、大きくわけて「掛け捨て型」と「貯蓄型」という2タイプにわかれます。

掛け捨て型という言葉の表現自体が、「契約者に何も起きなければ払い込んだ保険料が戻らずムダになる」=損をしてしまうイメージを持たれがちです。

これに対して貯蓄型という言葉は、「払い込んだ保険料を積み立てていき、満期になれば一部あるいは全部戻ってくる」=お得なイメージを抱いてしまいがちです。

万が一のために備える保障機能と、将来に向けて積み立てていく貯蓄機能という2つのことをいっぺんに行う貯蓄型生命保険よりも、保障機能は掛け捨て生命保険、貯蓄機能は積立NISAなどの積立の投資信託と両者を分けた方が明らかにコストパフォーマンスが良いです。

言葉のイメージに惑わされず、掛け捨て型を選んだほうが正解なのです。

| 貯蓄型の生命保険 | 保障機能と貯蓄機能を同時に行う ●保険料は割高になる ●積立機能の利回りは0.1~1.0%前後 ●途中で解約すると元本割れしてしまう ●払い込んだ保険料のうち、いくら保障で使われていくら運用されているのか不透明 |

| 掛け捨て型の生命保険 +積立投信 |

保障機能と貯蓄機能をわけて行う ●保険料(県民共済の場合は共済金)を安くおさえられる ●積立投信の利回りは3~5%前後 ●シンプルでわかりやすい ●非課税枠のある積立NISAやiDeCoを利用すればさらにお得に |

掛け捨て型か貯蓄型生命保険、どちらがお得なのかという詳しい内容やシミュレーション結果については、

●【生命保険】貯蓄型と掛け捨て型、どっちが正解?【正解は掛け捨て型】

●ドル建て終身保険をシミュレーションと実例でわかりやすく説明します。

をご覧いただけたら嬉しいです。

2 県民共済のメリット・デメリット

「格安の掛け捨て型生命保険」という大まかなイメージの「県民共済」。

もう少し詳しくメリットとデメリットを見てみましょう。

| メリット | ●掛け金が安い(割戻金がある) ●掛け金が一律でシンプルなプラン ●パッケージ商品でわかりやすい ●審査基準が緩やかで加入しやすい |

| デメリット | ●死亡保障額が少ない ●終身保障がない ●年齢が上がると保障が減る ●医療保障と死亡保障を別々に加入できない |

(1)メリット

●掛け金が安い(割戻金がある)

県民共済は非営利目的の助け合いの精神に基づいて行われている事業なため、掛け金が全体的に安く設定されています。

費用のかかる宣伝は行わず、営業店舗を持たないことなどが掛け金の安さの背景にあります。

宣伝を行わず店舗がないにも関わらず、2.100万以上の加入案件、全国8人に1人が加入していて(2019年度)、「まあ間違いのない保険」と言うことができます。

さらに「割戻金」という制度があります。

その年に支払い事由があまりなく、加入者から集めた掛け金が余ってしまった際に、加入者に割戻金という形で戻ってきます。

2019年度、埼玉県民共済では掛け金の47.58%、神奈川県民共済では掛け金の36.7%が割戻金として戻ってきています。

なので実際の掛け金よりも負担が少なくなる印象があります。

●掛け金が一律でシンプルなプラン

民間の生命保険は、年齢が高くなればなるほど、加入時の保険料が高くなるという傾向があります。

これに対して県民共済は、年齢や性別に関わらず、コースごとに一律の掛け金となっていて、非常にシンプルで分かりやすいものとなっています。

●パッケージ商品でわかりやすい

保障内容は、基本的に医療保障と死亡保障の二本立てのパッケージ商品となっているため、シンプルでわかりやすいものとなっています。

ですが、最近では、このパッケージ商品に加えて、+1.000円を追加して個々人のニーズに合わせた特約をつけられるケースも増えています。

さらに国民健康保険だけではカバーできない先進医療にも対応するようになりましたので、内容は本当に充実しています。

逆に、デメリットとして「医療保障だけ加入できない」「個別のニーズに対応できない」という裏返しでもあります。

ですが、生命保険に入ろうとする人の大半は、何か特別なこだわりを持ち、主契約の内容を理解した上で個人的なニーズに合わせた特約でアレンジをすることを考えていないと思います。

個人的なニーズがあまりないのに、多くの特約をつけて複雑になることを考えれば、県民共済の内容はシンプルでわかりやすいと考えます。

●審査基準が緩やかで加入しやすい

通常、保険に加入する際は、ご自身の健康状態を申告する必要があります。

県民共済も例外ではなく、申告する必要があるのですが、民間の生命保険よりも申告の基準が緩やかに設定されていて、特に健康診断の結果や医師の診断書は必要なく、質問事項に応答するだけで加入することができます。

(2)デメリット

●死亡保障額が少ない

掛け金が安い分、死亡した際の保障額が少ないのが県民共済の一番大きな特徴です。

ですが、後述する遺族年金などの公的保障を勘案した場合、私自身は県民共済の保障が必要最低限カバーしてくれると考えています。

●終身保障がない、年齢が上がると保障が減る

県民共済の保険期間は0歳から85歳までとなっています。

なので86歳以上の人が病気やケガで入院した場合、県民共済から一切保障を受け取ることはできません。

また、県民共済は、60歳以降から医療保障と死亡保障の金額が減額していきます。

人生100年時代と言われ、病気やケガのリスクが高まる60歳以降、十分な保障が必要な時に保障が弱まってしまう。

この点が、私自身、一番のデメリットだと感じており、60歳以降あるいは満期となる85歳以降は、民間の生命保険でカバーする必要があります。

●医療保障と死亡保障を別々に加入できない

県民共済は、基本的にはパッケージ商品であるため、「医療保障だけ加入できない」「個別のニーズに対応できない」というデメリットがあります(飲食店において、定食のメニューしかなく、単品を注文できないというイメージで大丈夫です)。

ですが、生命保険に入ろうとする人の大半は、何か特別なこだわりを持ち、主契約の内容を理解した上で個人的なニーズに合わせた特約でアレンジをすることを考えていないと思います。

個人的なニーズやこだわりがあまりないのに、多くの特約をつけて複雑になることを考えれば、県民共済の内容はシンプルで大変わかりやすい内容であるため、私自身はあまりデメリットと考えていません。

3 ご自分に必要な保障を考えてみましょう

私の場合、県民共済がピッタリ

(1)私たち家族をシミュレーション

2020年12月現在、私たち家族は、主人(国家公務員、43歳)と私(保育園でパート勤務、42歳)、長女(小学6年)、次女(小学3年)という4人家族です。

私自身は県民共済に加入しているものの、主人は、私と結婚する前に学生時代の先輩に誘われるままにドル建て終身保険に加入してしまいました。

今年に入り、その保険のコスパの悪さに気づきましたが、途中解約してしまうと元本割れしてしまうので、このまま維持していく方針です。

(*ちなみに主人が加入しているドル建て終身保険は、毎月の保険料が約79ドル(=約8.000円)で万が一の際の保険金として85.000ドル(=約884万円)を受け取れる設計です。詳しい内容はこちら)

なので主人は県民共済に加入していませんが、県民共済をオススメする立場から説明するという便宜上、「主人が県民共済に加入している」という体裁でシミュレーションを行っていきます。

(2)遺族年金や団信などの「公的保障」の存在

●遺族年金

いま私の主人が死亡した場合、私はまず「遺族年金」を受け取れます。

「遺族年金?公務員はいいなあ」とお思いの方がいるかもしれません。

ですが、この遺族年金は公務員や会社員といった職業に関係なく、全ての国民(年金を納めている人)が受け取れるものです。

2人の子どもが18歳になるまで受け取ることができます。

私の場合、受け取れる遺族年金は、ベースとなる78万1.700円と、第1子の22万4.900円と第2子の22万4.900円=123万1.500円を受け取ることができます(金額は年度によって多少異なります)。

つまり、子どもが18歳になるまでの間、年間約123万、毎月10万ちょっと支給される計算になります(*本来、遺族年金は毎月ではなく2か月ごとの支給になりますが、わかりやすいように月単位としました)

●団体信用生命保険(団信)

主人は住宅ローンを組んでおり、ローンを組む際に加入が義務づけられる団体信用生命保険(*住宅ローンの返済中に契約者が死亡した場合、保険金により残りの住宅ローンが弁済される保障制度)という生命保険に入りました。

これによって主人が死亡したら、残された私たちは住宅ローンを負担することなく、いまの持ち家に居住し続けることができます。

団信については、ほとんどの住宅ローンで加入が義務づけられていますが、フラット35などは団信への加入が任意となっていますので、ご注意ください。

●死亡退職金

これまで主人が勤務する役所側で積み立てていた、本来退職時にいただける退職金の一部を受け取ることができます。

収入や勤務年数などによって金額は異なりますが、私の主人はいまの時点だと800万円前後はいただける計算になります。

●葬祭費と埋葬料

居住する自治体によって金額は異なりますが、国民健康保険加入者は、5万円の葬祭費と5万円の埋葬料を受け取ることができます。

●主人の積立NISAやiDeCoの積立額

今年から始めた積立NISAの40万円分と、同じく今年はじめたiDeCoの14.4万円分を受け取ることができます。

私自身が始めている積立NISAは継続する予定です。

●貯金残高

現在約300万円あります。

●パート収入を増やす

私は現在、保育園でパート勤務しており、週2.3回勤務で7~8万円の収入を得ています。

主人が死亡した場合、勤務時間・シフトを少し増やして月12万円前後にする予定です。

以上をまとめると下表のようになります。

| 仮に主人が死亡した場合、 どうなる? |

●遺族年金:毎月約10万円(子どもが18歳まで) ●団信:家賃がタダ ●死亡退職金:約800万円 ●葬祭費と埋葬料:10万円 ●主人の積立NISAとiDeCoの積立分:54.4万円分 ●貯金残高:300万前後 ●パート収入を増やす:月12万円前後 ●+α |

つまり、私の主人が亡くなった場合、

●毎月約10万円が支給される(子どもが18歳になるまで)

●家賃がタダになる

●死亡退職金など約1250万円を受け取れる

●パート収入を毎月12万円ぐらいにする

という生活に切り替わります。

こうした点を踏まえた上で、上表の「+α」の部分を生命保険で補うイメージで考えます。

人それぞれ考え方は異なると思いますが、私自身、上表のような生活で何とかやっていけると判断し、必要最低限な保障で大丈夫と考えています。

つまり、必要最低限の保障である県民共済です。

具体的に言えば、「総合保障Ⅱ型」(掛け金2.000円)で、交通事故なら1.000万円/不慮の事故なら800万円/病気で死亡なら400万円を補うというイメージです。

生命保険は、遺族年金や団信、死亡退職金といった公的保障に加え、奥さまの収入などを勘案して必要最低限なもの(私の場合は県民共済)を選ぶようにしましょう。

必要最低限な保障と考えた場合、私は県民共済を特にオススメいたします。

また、民間の生命保険にも、ライフネット生命などコスパのよい掛け捨て型の生命保険があります。

くれぐれもコスパの悪い、保険料の高い貯蓄型の生命保険には加入しないようご注意ください。

●生命保険は、コスパの悪い貯蓄型生命保険よりも低コストの掛け捨て型の生命保険を選びましょう

●掛け捨て型保険の中でも、特に「県民共済」は低コストでオススメです

●保障は、遺族年金などの公的保障を踏まえて考え、必要最低限な分を補える生命保険を選びましょう

●県民共済は、その必要最低限な分を保障できるベストな選択の1つです。

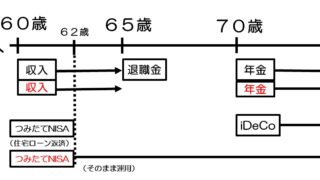

●県民共済は60歳以降で保障額が減るほか、85歳で保障がなくなってしまうため、60歳以降は民間の生命保険でカバーするようにしましょう

生命保険について、関連記事をご覧ください!

生命保険は、毎月数千円~1万円前後の保険料を支払うことになります。

毎月支払うため、将来的には数百万円という巨大な金融商品となります。

そのため、生命保険は間違いのない選択をする必要があります。

ぜひ本ブログの関連記事で理解を深めていただき、間違いのない生命保険を選択するようにしてください!

1.「逆にオススメしない、コスパの悪い4つの資産形成」

2.「【ドル建て終身保険】実例とシミュレーションでメリット・デメリットをわかりやすく説明」

3.「【生命保険】掛け捨てと積み立て、どっちを選ぶ?メリット・デメリットを詳しく説明」

4.「【【県民共済】割戻金は?先進医療は?コスパの良い内容をご紹介【ぜひオススメ】」

5.「【迷ったらこれ】コスパ最強のおすすめ生命保険。生命保険のあり方を考える」

6.「【高額療養費制度】計算式や対象外などをわかりやすく説明【がん保険との関係も】」

7.「いくらもらえる?遺族年金とは?私たち家族でシミュレーション」

お金に関する疑問・不安。

さらに詳細を知りたい方は、本ブログの関連記事をご覧ください!

お金に関して興味がある分野、気になること-。

どの記事から読んでいただいても、わかりやすく説明しています。

ぜひご覧ください!

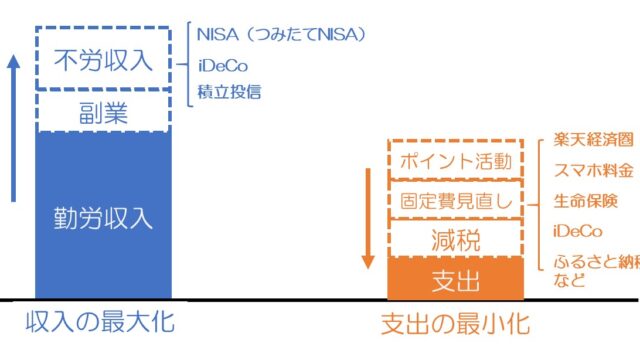

●収入の最大化と支出の最小化など

1.「【ライフプランご提案】収入の最大化と支出の最小化のポイント」

2.「【ぜひ参考に!】定年前後のお金を私たち家族でシミュレーションしてみた結果」

3.「結局のところ教育費っていくら必要?【大学入学まで386万円が目安】」

●ふるさと納税・楽天経済圏について

1.「【お得しかない制度です】ふるさと納税をわかりやすくご紹介」

2.「【〇〇万円お得に】今年、私が実践したお得な行動(個人的O-1グランプリ開催)」

3.「【ポイント活動】おすすめの経済圏は?おさえておきたい心構えと考え方」

4.「【楽天モバイル】新プランを発表!内容は?電波やiphoneはどうする?」

●iDeCoについて

1.「【積立+節税効果】iDeCoとは?メリットを確認して今すぐはじめましょう」

3.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

4.「【iDeCo】どんな商品を選べばいいの?年代やタイプ別おすすめをチェック」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「iDeCo(個人型確定拠出年金)の制度改正はいつから?3つのポイントを説明」

7.「【iDeCo】こんなときどうする?中断、転職、暴落の時の対応」

8.「【どっちがお得】iDeCoの受け取りは一括or分割?退職所得控除との関係も」

9.「【自営業者向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

10.「【おすすめ金融機関、商品は?】iDeCoがわかる一問一答(運用+節税メリット)」

●NISAについて

1.「【まだ始めてない方は必見】積立NISAをおすすめする背景と理由」

2.「積立NISAの概要とおすすめ銘柄」

3.「【初心者向け】まずはこれ!今すぐ始めたい4つの資産形成」

4.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「【つみたてNISA】よく見るインデックス投資とは?おすすめをご紹介」

7.「【制度改正】NISAが2024年から大きく変わります。新NISAのポイントを説明」

8.「【廃止後どうする?】ジュニアNISAが期間限定の“つみたてNISA”に。ぜひ有効活用を」

9.「【20年後どうする?】つみたてNISAの受け取り方は保有か売却の2パターン」

10.「【NISA】ロールオーバーとは?5年後をシミュレーションしてわかりやすく説明」

11.「【廃止だけど申込増】ジュニアNISAで実際に商品を購入するまでの流れ(約1か月)」

12.「【NISA】よく見る「ETF」って何?投資信託との違いは?オススメはどっち?」

13.「【つみたてNISAは20年後暴落なら大損?】よくある勘違いをわかりやすく説明」

14.「【ジュニアNISA】子どもが18歳までどれくら貯まる?シミュレーションした結果」

15.「【忙しい人限定】つみたてNISAが3分で理解できる一問一答」

●年金について

老後資金を考える上で、年金の仕組みを知ることはとても重要です。

1.「【いくらもらえる?】年金の受給額を具体的な数字でわかりやすく説明します。」

2.「【コスパ最強】年金が元を取れるか試算したら利回り〇%の貯蓄型生命保険」

3.「【受給額をすぐ確認できます】ねんきん定期便の見方をわかりやすく解説」

4.「【70歳まで定年延長?】定年後の働き方とお金で知っておきたい3つのポイント」

5.「【いくら増える?】年金の繰り下げ受給の計算や手続きなどポイントをご紹介」

6.「【自営業・フリーランス向け】年金を増やせる付加年金とは?」

7.「【自営業向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

8.「【もらい忘れ注意】55歳以上の方必見。特別支給の老齢厚生年金とは?」

9.「【厚生年金の家族手当】忘れずに申請したい加給年金とは?条件や支給額を確認」

10.「【ぜひ参考に!】定年前後のお金を私たち家族でシミュレーションしてみた結果」

11.「【人生100年時代に向けて】60歳以降も働いたら、年金はどれくらい増える?」

12.「【55才以上の方必見】年金の振替加算とは?その理由や手続きをわかりやすく説明」

13.「【年金】将来、減るって本当?マクロ経済スライド、所得代替率とは?」

14.「【2022年4月から】年金制度の改正、知っておきたい3つのポイント」

15.「【いくらもらえる?】遺族年金とは?私たち家族でシミュレーション」

16.「【忙しい人限定】年金の仕組みや受け取り額が一目でわかる一問一答」

●生命保険について

生命保険は数百万円の金融商品。

ぜひ間違いのない生命保険を選択するようにしてください!

2.「【ドル建て終身保険】シュミレーションでメリット・デメリットを詳しく説明」

3.「【生命保険】掛け捨てと積み立て、どっちを選ぶ?メリット・デメリットを詳しく説明」

4.「【県民共済】割戻金は?先進医療は?コスパの良い内容をご紹介【ぜひオススメ】」

5.「【コスパ最強】おすすめ生命保険は?生命保険がいらないor必要最低限でいい理由」

6.「【高額療養費制度】計算式や対象外などをわかりやすく説明【がん保険との関係も】」

7.「いくらもらえる?遺族年金とは?私たち家族でシミュレーション」

書評・ブログ【知ると世界が広がる】

私自身がおすすめのお金や経済などに関する書籍をご紹介します。

時間がない方々に向けて、記事の冒頭に「3秒リーディング」というコーナーを設けて、本の要旨を3秒で読めるようまとめています。

このコーナーは、私自身が好きな「チョコレートプラネット」さんのYouTube「6秒クッキング」というシリーズを参考にしています。

もしお時間がある方は、その後に続く詳しい書評を読んでくだされば幸いです。

また、ブログの経過についても、節目で記事を作成していますので、ブロガーの方々はご参考までに。

●【知ると世界が広がる】本ブログの書評シリーズについて

1.「誰でも必ず小金持ちに。ピケティ『21世紀の資本』+私の読書論」

2.「【3秒リーディング】資本主義の問題点を予言。マルクス『資本論』」

3.「【3秒リーディング】心に響く・勇気が出るフレーズ4選」

4.「題して『すみ金』。ぜひ手元に置いておきたいお金に関する会話形式の用語集」

5.「【3秒リーディング】私の生きる原動力・行動指針となっている6つのフレーズ」

6.「【マコなり社長も推薦】構造思考は成功者への道『具体 抽象トレーニング』」

7.「【今すぐ実践したい】漫画『バビロン大富豪の教え』を要約して学んだ3つのこと」

8.「【ブロガー必見】『億を稼ぐ積み上げ力』でブログの心得をマナブ!」

ブログ更新は(@maakomoneydiary)で発信しています。ぜひフォローお願いします。

![]()

![]()