20代~30代のみなさんへ。

●なるべく早い段階でポイント活動(できれば楽天会員)とふるさと納税を始めましょう。

ポイントを貯めることなどで支出をおさえられ、その分を他の生活費や投資にまわせます。

●ドル建終身保険と学資保険はコスパが悪いので、そこに使うお金で、なるべく早いうちから積立NISAやiDeCo(個人型確定拠出年金)を始めましょう。早ければ早いほど効果が大きいです。

こんにちわ!FPまーこ(@maakomoneydiary)です。

今回の記事では、

20~30代の方々へ

私の後悔を通じて、ぜひ始めてほしいこと

をお伝えいたします。

今年(2020年)私は42歳を迎えます。

今年に入って「お金のこと、ちゃんと考えよう」と一念発起し、資産形成・運用に“恋”をして、お金に関する情報・知識を収集、勉強を始めてまいりました。

いざ始めてみると、「これをやっておけば良かった」「こうすればもっとお得だった」「もっと早く始めていれば良かった」と後悔する場面が多々あります。

そこで、後悔した場面、金額ごとにランキング形式でお伝えしていきます。

ご参考にしてもらえたら嬉しいです。

第1位「もっと早く楽天会員になっておけば良かった」

今年から晴れて楽天会員になりました(遅っ…という声が聞こえてきそうですけど)。

特にポイントを多く獲得することを意識せず、買い物をする際には「ポイント集めのための買い物をしない」「本当に必要なものだけ」と意識して、楽天SPUで倍率を高めながら、お買い物マラソンやスーパーセールなどを日々利用していたところ、今年2月ごろから次のように平均:約8.500ポイントを獲得しています。

1年に換算すると、年10万2千ポイントを獲得していることになります。

例えば、5年前に楽天会員になっていたら、5年×10万2千ポイント=50万弱のポイント(=円)を獲得している計算になります。

この獲得したポイント分を生活費や子どもの教育費に充てたり、ポイント投資に回したり。さまざまな生活場面を「もっとより豊かにできたのに」と思うと、激しく後悔してしまうのです。

※後悔ランク:50万ポイント(50万円)

第2位「学資保険ではなく投資信託にすれば良かった」

お金に関する知識がまだなかった8年ぐらい前、ショッピングモールの特設ブースで、「風船とお菓子がもらえる」という理由で、簡単なアンケートに答えていた私たち家族。

そこで保険会社に言われるままに学資保険に加入いたしました。

ア)長女の場合

年間12万円×15年=180万円を払い込み、満期に200万円を受け取る設計。

仮に、このお金を投資信託で、控えめに低い金利3%で運用すると、

年間12万円×15年×金利3%=226万円となります。

つまり、

①学資保険:20万円(200-180)の運用益

②投資信託:46万円(226-180)の運用益

投資信託は、この運用益から手数料や税金(約10万円)が引かれますが、それでも15万円以上の差がつきます。

イ)次女の場合

年間12万円×18年+初回保険料3万=219万円を払い込み、中学入学と高校入学、大学入学時にそれぞれ45万、45万、150万円(合計240万円)を受け取る設計。

仮に、このお金を投資信託で控えめに低い金利3%で運用すると、

年間12万円×18年×金利3%=285万円

つまり、

①学資保険:21万円(240-219)の運用益

②投資信託:66万円(285-219)の運用益

長女と同じく、運用益から手数料や税金(約15万円)で引かれますけど、それでも20万円以上の差がつきます。

よって結果的に、

長女約15万+次男約20万=約35万円(金利3%の場合)の差が出ることになります。

※後悔ランク:約35万円(金利3%以上ならもっと差が出ます)

このように試算していますけど、学資保険自体を否定するものではありません。学資保険は、満期になれば確実に受取金をもらえます(保険会社が破綻しない限りは)。対する投資信託は、今回試算した3%以上の運用益を獲得できるかもしれませんが、払い込んだお金よりも下回ってしまうという元本割れというリスクもございます。

また、学資保険は、保険という名称が示しているとおり、子どもの病気やケガに対する補償や契約者(親)が死去した際の補填といった機能があります。

なので、学資保険と投資信託の両者は、銀行にただ漫然とお金を預金しているよりもはるかにお得ですけれど、どちらかと言うと、投資信託の方がお得なのだという趣旨でございます。

第3位「ふるさと納税をやっておけば良かった」

ふるさと納税-。

とてもお得な制度であるにも関わらず、「仕組みがよくわからない」「納税って何か払わされるイメージ」という印象を持ち、これまで敬遠してきた私。

少し勉強して実際にやってみると、「手続きは簡単でスゴいお得」なのです。

ざっくり説明しますと、

<5万円分の寄付→5万円分の特産品+4.8万円分の減税+楽天ポイント>

という感じの設計なのです。

仮に、5年前からこの「ふるさと納税」を始めていれば、

25万円分の寄付→25万円分の特産品+23万円分の減税+2万ポイント(現在の私の楽天SPU8倍の場合)。

寄付分と減税分、獲得ポイントを相殺すると、

まるまるタダで25万円分の特産品が残るという計算になります。

※後悔ランク:25万円分の特産品

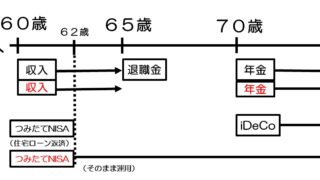

第4位 「お金の勉強、もっと早くしておくべきだった」

「ライフプラン表をもっと早く作成すべきだった」

これまでは具体的な金額に後悔してきましたが、この第4位はそうではなく、知識・情報をもっと早く身につけておくべきだったと強く感じています。

これまで私は、私や旦那さんの銀行通帳の残高すらも把握しておらず、毎月の収入と支出もほとんど確認せず、はっきり言って「どんぶり勘定」「なんとななるだろう」の精神で生きてまいりました…。

そうした中、今後控える子どもの教育費問題や車の買い替え問題、老後2000万円問題などに対応するため、今年から様々なことについて情報を集めてまいりました。

そこで気づいた特に重要だと思う点は、

①ライフプラン表を作成すること

現状を把握するのと、今後のライフステージで具体的にいくら必要か把握でき、資産形成の意識がより一層強まります。

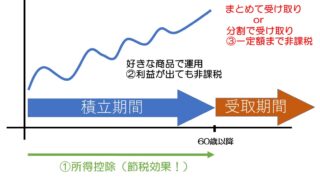

②積立NISAやiDeCo(個人型確定拠出年金)など、早い時期に始めた方が有利であること

資産運用は長期であればあるほど増やすことができます。

という2点です。

お金に関する知識・情報は、学生時代の教養とは異なり、そのままお金を増やすことに直結してきます。

そのため、20~30代の方々にお伝えしたいのは、まずはお金に関する知識を蓄え、その上で、上記の第1~3位を実践していけば、40代になった時に周囲と比べて資産はかなり増えていることと思います。

そしてその増えたお金でさらに運用していく。

このように行えば、将来むかえる子どもの教育費や老後の生活資金などの対応が楽になります!

ぜひともがんばってください。

そして、私自身も20~30代に時を戻すことはできませんが、この後悔を取り返すために、いま流行りの“倍返し”の精神で前向きにがんばっていきたいと思います!

さらに詳細を知りたい方は、本ブログの関連記事をご覧ください!

お金に関して興味がある分野、気になること-。

どの記事から読んでいただいても、わかりやすく説明しています。ぜひどうぞ!

●収入の最大化と支出の最小化など

1.「【ライフプランご提案】収入の最大化と支出の最小化のポイント」

2.「【ぜひ参考に!】定年前後のお金を私たち家族でシミュレーションしてみた結果」

3.「結局のところ教育費っていくら必要?【大学入学まで386万円が目安】」

●ふるさと納税・楽天経済圏について

1.「【お得しかない制度です】ふるさと納税をわかりやすくご紹介」

2.「【〇〇万円お得に】今年、私が実践したお得な行動(個人的O-1グランプリ開催)」

3.「【ポイント活動】おすすめの経済圏は?おさえておきたい心構えと考え方」

4.「【楽天モバイル】新プランを発表!内容は?電波やiphoneはどうする?」

●iDeCoについて

1.「【積立+節税効果】iDeCoとは?メリットを確認して今すぐはじめましょう」

3.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

4.「【iDeCo】どんな商品を選べばいいの?年代やタイプ別おすすめをチェック」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「iDeCo(個人型確定拠出年金)の制度改正はいつから?3つのポイントを説明」

7.「【iDeCo】こんなときどうする?中断、転職、暴落の時の対応」

8.「【どっちがお得】iDeCoの受け取りは一括or分割?退職所得控除との関係も」

9.「【自営業者向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

10.「【おすすめ金融機関、商品は?】iDeCoがわかる一問一答(運用+節税メリット)」

●NISAについて

1.「【まだ始めてない方は必見】積立NISAをおすすめする背景と理由」

2.「積立NISAの概要とおすすめ銘柄」

3.「【初心者向け】まずはこれ!今すぐ始めたい4つの資産形成」

4.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「【つみたてNISA】よく見るインデックス投資とは?おすすめをご紹介」

7.「【制度改正】NISAが2024年から大きく変わります。新NISAのポイントを説明」

8.「【廃止後どうする?】ジュニアNISAが期間限定の“つみたてNISA”に。ぜひ有効活用を」

9.「【20年後どうする?】つみたてNISAの受け取り方は保有か売却の2パターン」

10.「【NISA】ロールオーバーとは?5年後をシミュレーションしてわかりやすく説明」

11.「【廃止だけど申込増】ジュニアNISAで実際に商品を購入するまでの流れ(約1か月)」

12.「【NISA】よく見る「ETF」って何?投資信託との違いは?オススメはどっち?」

13.「【つみたてNISAは20年後暴落なら大損?】よくある勘違いをわかりやすく説明」

14.「【ジュニアNISA】子どもが18歳までどれくら貯まる?シミュレーションした結果」

15.「【忙しい人限定】つみたてNISAが3分で理解できる一問一答」

●年金について

老後資金を考える上で、年金の仕組みを知ることはとても重要です。

1.「【いくらもらえる?】年金の受給額を具体的な数字でわかりやすく説明します。」

2.「【コスパ最強】年金が元を取れるか試算したら利回り〇%の貯蓄型生命保険」

3.「【受給額をすぐ確認できます】ねんきん定期便の見方をわかりやすく解説」

4.「【70歳まで定年延長?】定年後の働き方とお金で知っておきたい3つのポイント」

5.「【いくら増える?】年金の繰り下げ受給の計算や手続きなどポイントをご紹介」

6.「【自営業・フリーランス向け】年金を増やせる付加年金とは?」

7.「【自営業向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

8.「【もらい忘れ注意】55歳以上の方必見。特別支給の老齢厚生年金とは?」

9.「【厚生年金の家族手当】忘れずに申請したい加給年金とは?条件や支給額を確認」

10.「【ぜひ参考に!】定年前後のお金を私たち家族でシミュレーションしてみた結果」

11.「【人生100年時代に向けて】60歳以降も働いたら、年金はどれくらい増える?」

12.「【55才以上の方必見】年金の振替加算とは?その理由や手続きをわかりやすく説明」

13.「【年金】将来、減るって本当?マクロ経済スライド、所得代替率とは?」

14.「【2022年4月から】年金制度の改正、知っておきたい3つのポイント」

15.「【いくらもらえる?】遺族年金とは?私たち家族でシミュレーション」

16.「【忙しい人限定】年金の仕組みや受け取り額が一目でわかる一問一答」

●生命保険について

生命保険は数百万円の金融商品。

ぜひ間違いのない生命保険を選択するようにしてください!

2.「【ドル建て終身保険】シュミレーションでメリット・デメリットを詳しく説明」

3.「【生命保険】掛け捨てと積み立て、どっちを選ぶ?メリット・デメリットを詳しく説明」

4.「【県民共済】割戻金は?先進医療は?コスパの良い内容をご紹介【ぜひオススメ】」

5.「【コスパ最強】おすすめ生命保険は?生命保険がいらないor必要最低限でいい理由」

6.「【高額療養費制度】計算式や対象外などをわかりやすく説明【がん保険との関係も】」

7.「いくらもらえる?遺族年金とは?私たち家族でシミュレーション」

書評・ブログ【知ると世界が広がる】

私自身がおすすめのお金や経済などに関する書籍をご紹介します。

時間がない方々に向けて、記事の冒頭に「3秒リーディング」というコーナーを設けて、本の要旨を3秒で読めるようまとめています。

このコーナーは、私自身が好きな「チョコレートプラネット」さんのYouTube「6秒クッキング」というシリーズを参考にしています。

もしお時間がある方は、その後に続く詳しい書評を読んでくだされば幸いです。

また、ブログの経過についても、節目で記事を作成していますので、ブロガーの方々はご参考までに。

●【知ると世界が広がる】本ブログの書評シリーズについて

1.「誰でも必ず小金持ちに。ピケティ『21世紀の資本』+私の読書論」

2.「【3秒リーディング】資本主義の問題点を予言。マルクス『資本論』」

3.「【3秒リーディング】心に響く・勇気が出るフレーズ4選」

4.「題して『すみ金』。ぜひ手元に置いておきたいお金に関する会話形式の用語集」

5.「【3秒リーディング】私の生きる原動力・行動指針となっている6つのフレーズ」

6.「【マコなり社長も推薦】構造思考は成功者への道『具体 抽象トレーニング』」

7.「【今すぐ実践したい】漫画『バビロン大富豪の教え』を要約して学んだ3つのこと」

8.「【ブロガー必見】『億を稼ぐ積み上げ力』でブログの心得をマナブ!」

![]()