妊婦検診は総額15万円ぐらいかかりますが、補助券の利用で自己負担は5万円前後となります。出産したら「出産育児一時金」で42万円が支給されるほか、産休中の「出産手当金」は給料2/3程度、育休中の「育児休業給付金」は育休取得180日目まで給料の2/3が支給されます。

こんにちわ!FPまーこ(@maakomoneydiary)です。

今回の記事のテーマは「妊娠・出産にかかる助成金・給付金」です。

不妊治療や妊婦検診などは保険の対象外ですが、国や地方自治体の助成制度があるため、金銭的な負担を軽減することができます。

給付金の内容や制度の概要を確認して、金銭面で安心して出産・育児をむかえてくださいね!

はじめに結論をお伝えいたします。

●不妊治療1回につき30万円支給。

●妊婦検診は検診クーポン券を利用することで自己負担は5万円前後になる見込み。

●出産したら「出産育児一時金」で42万円。

●さらに乳幼児医療費助成で子どもの医療費が無料になるほか、児童手当で毎月1.5万円支給

●ひとり親には児童扶養手当や児童育成手当も。

●産休中「出産手当金」で給料2/3が支給。

●育休中は「育児休業給付金」で育休取得180日目まで給料の2/3が支給

*上記は一般的な内容であり、各自治体によって内容が異なる場合があります。

1 妊娠する前~妊娠したら

①特定不妊治療費助成金

医療保険が適用されない不妊治療は、高額になって重い負担になりがちです。

ですが、国・地方自治体が不妊治療の助成制度を整備しているため、内容を確認してなるべく負担を軽減することができます。

また、地方自治体によって助成内容が少し異なることがあるため、各自治体のホームページを確認、あるいは相談に行くか、各自治体の「不妊専門相談センター」を利用しましょう。

2021年1月から不妊助成制度が所得制限など次のように拡充されました。

| これまで | 2021年1月~ | |

| 所得制限 | 夫婦の所得が 合計で730万円未満 |

撤廃 |

| 助成額 | 初回:30万円 2回目以降:15万円 |

初回:30万円 2目目以降:30万円 |

| 助成回数 | 生涯で6回まで (40歳以上43歳未満は3回) |

1子ごと6回まで (40歳以上43歳未満は3回) |

●対象となる人:特定不妊治療以外では妊娠する可能性が低いと医師に診断された夫婦

●対象治療:体外受精及び顕微授精

●給付内容:1回30万円(通算6回まで)

2022年4月には保険が適用される予定となっています。

②妊婦検診費用の助成

妊娠・出産までの流れとしては、「検査薬で陽性→心拍確認で妊娠確定→妊娠・出産」となります。

①検査薬で陽性→心拍確認で妊娠確定

②心拍確認で妊娠確定→妊娠・出産という2段階で説明します。

検査薬で陽性を確認し、心拍を確認して妊娠が確定するまでは、保険が適用されず約1万5千円かかってしまいます。

妊娠が確定して、お住まいの市役所から「母子手帳」と「検診クーポン券」(名称は自治体によって異なります)がもらえます。

妊娠初期には4週に1回、それ以降は2週に1回、出産間近には週1回という目安で、合計15回前後の検診を受けることになります。

初診料は5.000円前後、それ以降は3.000~5.000円となるほか、乳がん検診や超音波検査、血液検査などは1万円前後かかり、全体として約15万円かかることになります。

こうした検診費用を、「検診クーポン券」で負担軽減してくれます。

助成総額は約10万円になるため、最終的な自己負担額は5万円前後になるとイメージしておきましょう。

③妊産婦医療費助成制度

妊産婦さんの健康維持や増進を図るため、健康保険が適用される医療費を地方自治体が助成してくれる制度です。

例えば栃木県宇都宮市の場合、妊産婦さんの歯科医や耳鼻科、皮膚科、眼科にかかった医療費については、市からの助成によって、月額500円の負担で済む制度です。

妊娠中にご自分の身体を直したり、健康増進を図る絶好の機会となります。

また、そもそもこの制度を実施していない自治体があるほか、妊娠時期を限定している自治体(妊娠5か月以降の人のみを対象など)があるため、ご確認が必要です。

2 出産したら

いよいよ出産となりましたら、出産育児一時金などの給付金や乳幼児医療費助成などの助成を受けることができます。

これらは市役所に申請するものと、会社に申請するもので、次のように分けることができます。

| 市役所 向け |

①乳幼児医療費助成=医療費全額を助成 ②児童手当=毎月1.5万円支給 ③児童扶養手当=ひとり親対象で月1万~ ④児童育成手当=ひとり親対象で月1.35万 |

| 会社向け | ①出産育児一時金=42万円(国民健康保険の場合は市役所) ②出産手当金=給料の2/3が支給 ③育児休業給付金=給料の2/3 |

また、このほかに、お住まいの自治体から支給される「出産祝い金」があります。

この「出産祝い金」は、各自治体によって支給額や支給されるものは様々です。

例えば東京都渋谷区や山口県岩国市の場合は、10万円支給されるほか、商品券などが支給される自治体もあります。

お住まいの自治体のHPでご確認願います。

①市役所向け

●乳幼児医療費助成

乳幼児や子どもにかかる医療費を自治体が助成してくれる制度です。

基本的に医療費の全額を助成してくれますが、親の所得制限があったり、全額助成は小学生までといった年齢で区切っている自治体があります。

●児童手当

中学生までの児童に対する手当です。0~15歳まで合計で200万円前後となるため、将来的な進学費用など有効に活用できます。

金額は年齢によって異なります。

●児童扶養手当・児童育成手当

いずれもひとり親を対象とした手当です。

児童扶養手当は国の制度であり、児童育成手当は一部の自治体が実施している制度です。

児童の対象が18歳までと、児童手当よりも3年長いことが特色です。

児童扶養手当の支給額は、ひとり親の所得や児童の数によって異なる一方、児童育成手当は、毎月1万3.500円と決められています。

②会社向け

会社に申請する給付金には、出産育児一時金と出産手当金、育児休業給付金があります。

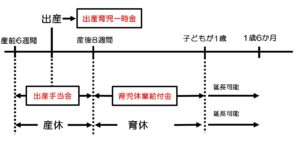

産休(産前産後休業)は、産前6週間と産後8週間の期間で、育休(育児休業)は産後8週間から子どもが1歳になるまでをあらわします。

下図のようなイメージです。

出産一時金などの概要は次のとおりです。

| 出産したら 「出産一時金」 |

●妊娠85日以降に出産した人が対象 ●13週~21週に出産で40.4万円、22週以降に出産で42万円支給。 ●申請先は勤務先または健保組合、国民健康保険の場合は市町村。 |

| 産休中は 「出産手当金」 |

●健康保険の被保険者が対象となるため、自営業など国民健康保険は対象外。 ●産前6週間、産後8週間(合計98日間)の産休期間中に、勤務先から給与が支払われていない場合に、日給の2/3が休業した日数分だけ支給される。 ●月収が30万円で98日間の産休を取った場合、約65万円支給される。 |

| 育休中は 「育児休業給付金」 |

●産後8週間から子どもが1歳になるまでの育休期間中は、会社から給料がもらえません。 ●雇用保険からサポートしてくれるのが育児休業給付金。 ●育休開始から180日目までは給料の2/3、181日目以降は給料の1/2が支給される。 ●子どもが保育園に入所できない、病気やケガなどで働きながら子どもを育てることが困難になった場合、最長で子どもが2歳になるまで支給される。 |

最後にポイントをまとめます。

●不妊治療1回につき30万円支給。

●妊婦検診は検診クーポン券を利用することで自己負担は5万円前後になる見込み。

●出産したら「出産育児一時金」で42万円支給。

●乳幼児医療費助成で医療費が無料になるほか、児童手当で毎月1.5万円支給

●ひとり親に児童扶養手当や児童育成手当も。

●産休中は「出産手当金」で給料の2/3が支給。

●育休中は「育児休業給付金」で育休取得180日目まで給料の2/3が支給

*上記は一般的な内容であり、各自治体によって内容が異なる場合があります。

さらに詳細を知りたい方は、本ブログの関連記事をご覧ください!

お金に関して興味がある分野、気になること-。

どの記事から読んでいただいても、わかりやすく説明しています。ぜひどうぞ!

●収入の最大化と支出の最小化など

1.「【ライフプランご提案】収入の最大化と支出の最小化のポイント」

2.「【ぜひ参考に!】定年前後のお金を私たち家族でシミュレーションしてみた結果」

3.「結局のところ教育費っていくら必要?【大学入学まで386万円が目安】」

4.「逆にオススメしない、コスパの悪い4つの資産形成」

●ふるさと納税・楽天経済圏について

1.「【お得しかない制度です】ふるさと納税をわかりやすくご紹介」

2.「【〇〇万円お得に】今年、私が実践したお得な行動(個人的O-1グランプリ開催)」

3.「【ポイント活動】おすすめの経済圏は?おさえておきたい心構えと考え方」

4.「【楽天モバイル】新プランを発表!内容は?電波やiphoneはどうする?」

●iDeCoについて

1.「【積立+節税効果】iDeCoとは?メリットを確認して今すぐはじめましょう」

2.「【初心者向け】まずはこれ!おすすめ資産形成4つ」

3.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

4.「【iDeCo】どんな商品を選べばいいの?年代やタイプ別おすすめをチェック」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「iDeCo(個人型確定拠出年金)の制度改正はいつから?3つのポイントを説明」

7.「【iDeCo】こんなときどうする?中断、転職、暴落の時の対応」

8.「【どっちがお得】iDeCoの受け取りは一括or分割?退職所得控除との関係も」

9.「【自営業者向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

10.「【おすすめ金融機関、商品は?】iDeCoがわかる一問一答(運用+節税メリット)」

●NISAについて

1.「【まだ始めてない方は必見】積立NISAをおすすめする背景と理由」

2.「積立NISAの概要とおすすめ銘柄」

3.「【初心者向け】まずはこれ!今すぐ始めたい4つの資産形成」

4.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「【つみたてNISA】よく見るインデックス投資とは?おすすめをご紹介」

7.「【制度改正】NISAが2024年から大きく変わります。新NISAのポイントを説明」

8.「【廃止後どうする?】ジュニアNISAが期間限定の“つみたてNISA”に。ぜひ有効活用を」

9.「【20年後どうする?】つみたてNISAの受け取り方は保有か売却の2パターン」

10.「【NISA】ロールオーバーとは?5年後をシミュレーションしてわかりやすく説明」

11.「【廃止だけど申込増】ジュニアNISAで実際に商品を購入するまでの流れ(約1か月)」

12.「【NISA】よく見る「ETF」って何?投資信託との違いは?オススメはどっち?」

13.「【つみたてNISAは20年後暴落なら大損?】よくある勘違いをわかりやすく説明」

14.「【ジュニアNISA】子どもが18歳までどれくら貯まる?シミュレーションした結果」

15.「【忙しい人限定】つみたてNISAが3分で理解できる一問一答」

●年金について

老後資金を考える上で、年金の仕組みを知ることはとても重要です。

1.「【いくらもらえる?】年金の受給額を具体的な数字でわかりやすく説明します。」

2.「【コスパ最強】年金が元を取れるか試算したら利回り〇%の貯蓄型生命保険」

3.「【受給額をすぐ確認できます】ねんきん定期便の見方をわかりやすく解説」

4.「【70歳まで定年延長?】定年後の働き方とお金で知っておきたい3つのポイント」

5.「【いくら増える?】年金の繰り下げ受給の計算や手続きなどポイントをご紹介」

6.「【自営業・フリーランス向け】年金を増やせる付加年金とは?」

7.「【自営業向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

8.「【もらい忘れ注意】55歳以上の方必見。特別支給の老齢厚生年金とは?」

9.「【厚生年金の家族手当】忘れずに申請したい加給年金とは?条件や支給額を確認」

10.「【ぜひ参考に!】定年前後のお金を私たち家族でシミュレーションしてみた結果」

11.「【人生100年時代に向けて】60歳以降も働いたら、年金はどれくらい増える?」

12.「【55才以上の方必見】年金の振替加算とは?その理由や手続きをわかりやすく説明」

13.「【年金】将来、減るって本当?マクロ経済スライド、所得代替率とは?」

14.「【2022年4月から】年金制度の改正、知っておきたい3つのポイント」

15.「【いくらもらえる?】遺族年金とは?私たち家族でシミュレーション」

16.「【忙しい人限定】年金の仕組みや受け取り額が一目でわかる一問一答」

![]()