振替加算とは、夫の加給年金が支給停止された後、妻の年金に振り替えられて加算される年金のことです。昭和41年4月2日よりも前に生まれた人が対象で、若い人ほど金額が減っていき、昭和20年生まれなら約11.1万円/年、昭和30年生まれなら約5.1万円/年を受け取れます。詳細は記事本文をご覧ください。

こんにちわ!FPまーこ(@maakomoneydiary)です。

今回の記事のテーマは「振替加算」です。

はじめにポイントをお伝えいたします。

Q:振替加算とは?

A:夫の加給年金が支給停止された後、妻の年金に振り替えられて加算される年金のこと

Q:受け取れる人は?

A:昭和41年4月2日よりも前に生まれた人で、厚生年金に20年以上加入していない人

Q:いくらもらえる?

A:昭和20年生まれなら約11.1万円/年、昭和30年生まれなら約5.1万円/年。

Q:手続きは必要?

A:原則不要。要件に該当していても「ねんきん定期便」に記載されていないため要注意。

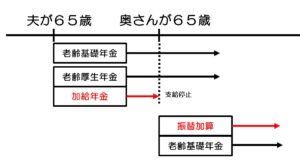

1 振替加算とは?

長く会社員・公務員で勤務してきた人が、65歳の年金受け取り時に配偶者や子どもがいた場合、通常の年金に上乗せされて支給される「加給年金」というものがあります。

厚生年金から支給される“家族手当”のようなものです。

(*詳しくは本ブログ「加給年金」をご覧ください)

この加給年金は、奥さんが年金を受け取る65歳になると支給が停止されます。

この支給停止に振り替えて支給されるのが、「振替加算」なのです。

<加給年金から振り替えて加算される年金=振替加算>

●加給年金=夫の年金に加算

●振替加算=妻の年金に加算

2 なぜあるの?振替加算がある理由

昭和61年4月に年金制度が改正されました。

一番大きく改正された点は、受給年齢が60歳から65歳に引き下げされたことです。

これに加えて、専業主婦の年金も「任意加入」から「強制加入」に変更されました。

昭和61年以前、専業主婦の年金は「任意加入」でした。

加入すれば(保険料を払えば)将来年金を受け取ることができ、加入しなければ将来年金を受け取れないというものです。

この任意加入という状況では、多くの専業主婦は加入していない状況でした。

その後、昭和61年以降、制度が改正され、専業主婦の年金は「強制加入」となりました。

全員が加入でき、しかもその保険料は、夫とその会社が負担します。

そのため、保険料を負担せずに年金がもらえることになります。

昭和61年4月よりも前に専業主婦になったAさんと昭和61年4月以降に専業主婦になったBさんとの間で、年金の受け取り額に次のように差が出てしまいます。

Aさん:781.700円×(昭和61年4月以降の期間)/480月

Bさん:781.700円×(全期間)/480月

この不公平感やすき間を埋めるのが、「振替加算」なのです。

この不公平感をなくそうとする発想、とても素敵です。

3 いつまでいくらもらえる?手続きは?

①「振替加算」はいくら受け取れる?

上図のように、昭和61年4月よりも前の「任意加入」の期間が長かった人の方が、制度改正をあおりを受けて“損”をしているため、多く受け取れます。

逆に年齢が若ければ、任意加入の期間が短くなるため、受け取る額も減少します。

この受け取り額は、妻が死亡するまで終身で受け取ることができます。

②手続きなど注意点

振替加算を受け取るために、手続きは必要ありません。

ただし、妻が65歳になった後に、夫が厚生年金保険の加入期間が20年を満たして老齢厚生年金を受けられるようになった場合などについては、「国民年金 老齢基礎年金額加算開始事由該当届」を提出する必要があります。

その他の注意点は次のとおりです。

●毎年誕生月に郵送される「ねんきん定期便」に記載されていないため、ご自身で判断しなければなりません。

●振替加算を受け取れる妻は、昭和41年4月2日以前生まれであるほか、厚生年金に20年以上加入していないことが要件です。

●振替加算とは、夫の加給年金が支給停止された後、妻の年金に振り替えられて加算される年金のこと

●専業主婦の年金が任意加入から強制加入に変更。任意加入とされていた期間に応じて年金が支払われない不公平感を是正するためのもの。

●昭和41年4月2日よりも前に生まれた人が対象となる。

●受け取れる金額は、年齢が若いほど減少していく。昭和20年生まれなら約11.1万円/年、昭和30年生まれなら約5.1万円/年を受け取れる。

●手続きは原則不要だが、要件に該当していても「ねんきん定期便」に記載されていないため要注意。

年金を理解するなら本ブログを活用してください!

老後の生活を考える上で、「自分が年金をどれくらい受け取れるのか?」「年金の増やし方」などを知っておくことは極めて重要です。

ぜひ本ブログの関連記事をご覧ください!

●本ブログの「年金の仕組みがわかる」シリーズについて

1.「【いくらもらえる?】年金の受給額を具体的な数字でわかりやすく説明します。」

2.「【コスパ最強】年金が元を取れるか試算したら利回り〇%の貯蓄型生命保険」

3.「【受給額をすぐ確認できます】ねんきん定期便の見方をわかりやすく解説」

4.「【70歳まで定年延長?】定年後の働き方とお金で知っておきたい3つのポイント」

5.「【いくら増える?】年金の繰り下げ受給の計算や手続きなどポイントをご紹介」

6.「【自営業・フリーランス向け】年金を増やせる付加年金とは?」

7.「【自営業向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

8.「【もらい忘れ注意】55歳以上の方必見。特別支給の老齢厚生年金とは?」

9.「【厚生年金の家族手当】忘れずに申請したい加給年金とは?条件や支給額を確認」

10.「【ぜひ参考に!】定年前後のお金を私たち家族でシミュレーションしてみた結果」

11.「【人生100年時代に向けて】60歳以降も働いたら、年金はどれくらい増える?」

12.「【55才以上の方必見】年金の振替加算とは?その理由や手続きをわかりやすく説明」

13.「【年金】将来、減るって本当?マクロ経済スライド、所得代替率とは?」

14.「【2022年4月から】年金制度の改正、知っておきたい3つのポイント」

15.「【いくらもらえる?】遺族年金とは?私たち家族でシミュレーション」

16.「【忙しい人限定】年金の仕組みや受け取り額が一目でわかる一問一答」

![]()