こんにちわ!まーこ(@maakomoneydiary)です。

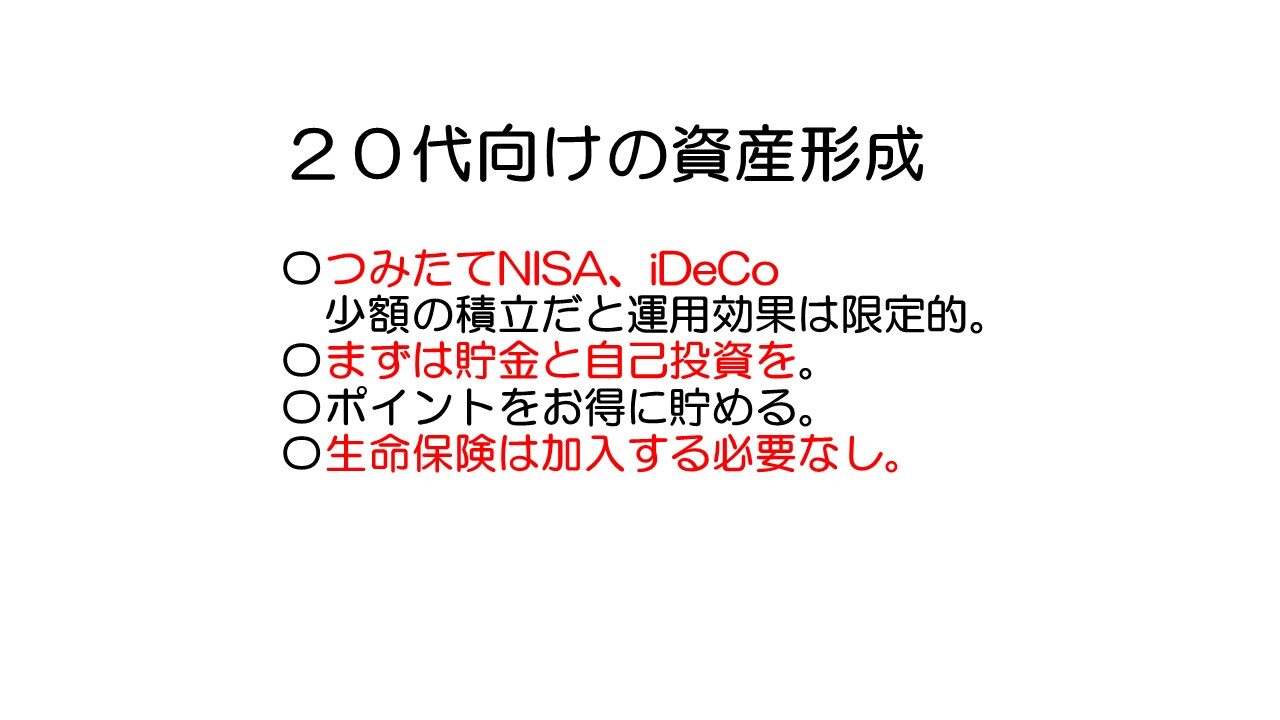

今回の記事のテーマは「20代向けのおすすめ資産形成」です。

はじめに結論をお伝えいたします。

●収入が少ない20代は、積立投資できる金額が少ないため、つみたてNISAやiDeCoの運用効果は限定的。

●まずは収支をプラスにして、貯金するライフスタイルの確立を。

●仕事と自己投資で、知識や経験、人脈などを積み上げ。

●生命保険は基本的に加入する必要がないが、加入するのであれば保険料が安い掛け捨て型生命保険に加入を

1 つみたてNISA・iDeCoを始めるべき?

まずは「貯金」と「全力で仕事」を

まずは貯金しましょう

つみたてNISAやiDeCo(個人型確定拠出年金)は、確かにお得な制度です。

ですが、収入が少ない20代は、毎月の収支の差し引きがゼロに近く、余剰分の積み立てする金額も限られてきます。

積立額が少額であればあるほど、つみたてNISAなどの運用効果は小さくなります。

そのため、20代の時点では積み立てを開始せず、まずは貯金を心がけ、ある程度積み立てるお金がまとまった30代ごろに開始するようにしましょう。

つみたてNISAを紹介するサイトの一部では、「100円~1.000円の少額からでも始められる」とメリットを説明しています。

ですが、私自身はこの点はメリットではないと考えています。

つみたてNISAの一番の特徴は、「年間40万円を20年間」という非課税枠です。

例えば、少額の毎月1.000円(年間12.000円)を積み立てた場合、最大40万円を投資できる枠に1.2万円しか使用できず、その使用できなかった38.8万円分については、次年度に繰り越すことはできません。

年間40万円の非課税枠をフル活用できず、もったいないのです。

非課税枠をなるべく大きく利用できる、毎月2万円以上から最大3.33万円を積み立てできるように資金をしっかり貯めてから始めると、運用収益も最大化できます。

そのために、お給料の全てを使い切ってしまうのではなく、毎月の収支をプラスにして少しでも良いので貯金するようにしましょう。

また、毎月の収支がプラスで、5.000円以上を積み立てできるという人は、つみたてNISAではなく、iDeCoをおすすめします。

最低の掛け金が毎月5.000円であるiDeCoは、つみたてNISAと同様に運用益が非課税なことに加えて、掛け金全額が所得控除となり、税金が安くなるため支出をおさえることができるからです。

一方で、iDeCoは、原則として60歳まで引き出すことができません。

始める際にはこの点を十分に検討してから始めましょう。

所得300万円の20代サラリーマンが毎月5.000円でiDeCoを始めた場合

所得税(iDeCoやらない)=20万2.500円

所得税(iDeCo始める)=19万6.500円

毎年6.000円お得になります。

仕事に全力+自己投資

入社したてのみなさんは、まずは仕事に全力で取り組みましょう。

入社1~3年間の取組姿勢で、今後10年20年以上先のあなた自身の評価が決まるといっても過言ではありません。

逆に言えば、入社1~3年を全力で取り組んで周囲から信頼を得ることができれば、仕事がどんどん進めやすくなります。

また、1~3年目を全力で取り組むことで、スキルもアップしますし、人脈も得られ、経験やノウハウも獲得することができ、結果として収入アップにつながります。

そのため、まずは「仕事に全力」です。

仕事に全力で取り組み、体力や気力が手一杯となってしまいますが、余裕があれば自分のためにお金を使う「自己投資」を行いましょう。

知識を得るために本を読むほか、人脈を広げるための飲み会など、ご自分で方向性や目標を定めて、ほんの少しでも始めるだけで、10年後20年後に差が出てきます。

2 おすすめしたいポイント活動と

おすすめしない貯蓄型生命保険など

おすすめしたいのは「ポイント活動」で、逆におすすめしないのは「貯蓄型生命保険」です。

おすすめしたいポイント活動

普段の買い物をキャッシュレス決済やクレジットカード決済にすることで、ポイントを貯めることができます。

その貯まったポイントを、生活費や交際費などに充てれば支出をおさえることにつながります。

個人的には「楽天経済圏」をおすすめいたします。

楽天銀行や楽天モバイルなど楽天関連のサービスを利用することで、ポイントの獲得比率がそれぞれ「+1倍」になるほか(楽天SPU(スーパーポイントアッププログラム))、適宜開催されている「スーパーセール」や「お買い物マラソン」というお得な期間中に買い物をすると、効率的にポイントを貯めることができます。

スーパーでの買い物を「楽天ペイ」「楽天エディ」、さらに「スーパーセール」期間中に生活用品や雑貨などを「楽天市場」で購入すると、年間1万ポイント前後は貯めることができますので、非常にお得になります。

おすすめしない貯蓄型生命保険

20代は、親を経済的に支援している場合を除き、生命保険に加入する必要はありません。

どうしても不安で加入するのであれば、遺族年金があるため死亡保険を手厚くする必要はなく、病気やケガによる医療費の支払いや収入減に備えて、「掛け捨て型の生命保険」への加入をおすすめします。

| 「掛け捨て型」生命保険 | 保険を解約した際の返戻金(解約返戻金)や契約満期になった時に受け取れるお金(満期保険金)がない生命保険。 契約期間中に、死亡や病気がなければ保険金は支払われず、文字通り「掛け捨て」になる。 |

| 「貯蓄型」生命保険 | 解約返戻金や満期保険金など、解約や満期といった一定の条件を満たした際にお金を受け取れる。 契約期間中に、死亡や病気がなくても保険料は無駄にならず、「貯蓄」できる。 |

一見すると、死亡や病気がなければ保険料がムダになってしまう掛け捨て型生命保険の方が悪くみえます。

ですが貯蓄型生命保険は、保険料が総じて高くなることに加えて、貯蓄機能も利率1.0%前後と、効率の良い資産運用とは決して言えないのが現状です(=コストパフォーマンスが悪い)。

そのため、掛け捨て型生命保険で保険料をとにかく安くおさえて貯蓄にまわし、数年先のつみたてNISAやiDeCoの開始に備えるのが正解といえます。

*つみたてNISAの利率5%は確定しているわけではありません。

掛け捨て型の生命保険のオススメは、県民共済「総合保障Ⅱ型」(毎月2.000円)あるいは、ライフネット生命「定期死亡保険・かぞくへの保険」(25歳で加入した場合、毎月600円前後、保険期間などによって異なる)の2つです。

生命保険の考え方については、本ブログの「【迷ったらこれ】コスパ最強のおすすめ生命保険。生命保険のあり方を考える」をご覧ください。

最後にポイントをまとめます。

●収入が少ない20代は積立投資できる金額が少ないため、つみたてNISAやiDeCoの運用効果は限定的。

●まずは収支をプラスにして、貯金するライフスタイルの確立を。

●仕事と自己投資で、まずは知識や経験、人脈などの積み上げ。

●生命保険は基本的に加入する必要がないが、加入するのであれば保険料が安い掛け捨て型生命保険に加入を。

![]()