●子どもの教育費は、大学進学まで約1.000万円

●大学入学時に約386万円を貯めるのが理想

●教育費を貯める手段は「つみたてNISA」と「ジュニアNISA」がベストな選択

●共働きなどで子どもの学習を見る時間が減ったという方は、進研ゼミなど家庭学習を充実させるプラグラムがあります

「留学したい」「医学部に進学したい」など-。そんな子どもの夢(可能性)をお金がないという理由で閉ざしてはいけないと思いながら記事を書きました。最後に子どもの家庭学習を充実させるおすすめなプログラムをピックアップしました。ぜひ最後までご覧ください!

はじめに結論をお伝えいたします。

●子どもの教育費、大学進学まで約1.000万円

●大学入学時に約386万を貯めるのが理想

●教育費を貯める手段として、つみたてNISAとジュニアNISAがベストな選択

●共働きなどで子どもの学習を見る時間が減ったという方は、進研ゼミなど家庭学習を充実させるプラグラムがあります

教育費って

大学までいくら必要?

A:子どもの教育費は、大学進学まで1人あたり約1.000万円かかります。

高校までは生活費の延長や貯金で対応できます。

その直後の大学進学時に約386万円を準備するのが理想です。

人生の三大支出の特徴

●住宅の購入

●子どもの教育費

●老後の生活資金

この3つが「人生の三大支出」と言われています。

特徴を見ていただいたように、②「子どもの教育費」については、大学の受験料や授業料など、100万円以上のまとまった資金を準備する必要があります(住宅購入や老後資金は少しずつという支払うというイメージです)。

そのため、まとまった資金が必要な教育費を今のうちからしっかりと準備する必要があるのです。

教育費、いくらかかるの?

大学まで進学した場合、次のような教育費になります。

平均すると約1.000万円という計算になります。

★すべて公立だった場合=約731万円

★すべて私立だった場合=約2.058万円

★一番オーソドックスとされる小学校から中学校を公立、高校から大学を私立という場合なら、約1017万円かかる計算になります。

小学校~大学までの教育費は、次のとおりです。

(文部科学省「平成30年度学校基本統計(学校基本調査報告書)」の「学校種別の学習費総額」及び「国公私立大学の授業料等の推移(平成30年度)」から必要部分を抜き出して作成)(教育費は、「学校でかかる教育費」に加えて「学校給食費」や塾や習い事の「学校外活動費」を全て含んだ数字)

1.000万円を準備する=×

→大学進学時に約386万円=〇

「約1.000万円」は、あくまで合計額です。

「約1.000万円」のうち、ざっくり言うと小学校から高校までは生活費の延長と貯金で対応できます。

統計では、30代世帯の平均貯金額は529万円であり、貯金で十分に対応できます(金額は2019年の厚生労働省「国民生活基礎調査」による)。

まとまった金額が必要になる「大学入学時」にまとまった資金を準備する必要があります。

具体的には、私立大学の入学を想定して「約386万円」という金額を意識しましょう。

(*386万円は、上記の表の入学金24.9万円+授業料361.6万円を足した金額)

教育費については、本ブログの関連記事をご覧いただけたら嬉しいです。

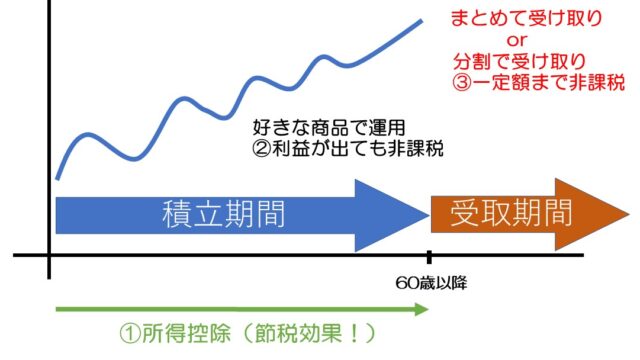

教育費の貯め方

「ジュニアNISA」「つみたてNISA」がベストな選択

預金=×、学資保険=△

ジュニアNISA=◎、つみたてNISA=◎

386万円というまとまった資金を貯めるにあたり、今のうちから効率良く貯めていきたいところです。

選択肢として①銀行預金、②学資保険、③ジュニアNISA、④つみたてNISAという4つが考えられます。

これら4つを比較すると次のようになります。

ご参考までに、実際に私が契約した学資保険の実例をご紹介いたします(コスパの悪さに気づいた今は、後悔しています…)

●学資保険の具体例(私の次女)

私たち家族が、次女に契約した学資保険

・保険料総額:219万円

・満期受取金:大学入学時など合計240万円

「219万円払い込んで、240万円受け取れる」。

一見、良さそうに見えますが、計算すると「年利1.1%の金融商品」で、コストパフォーマンスが良いとは言えません。

さらに、この保険は10年ほど前に契約したもので、今現在の学資保険を確認すると、年利0.3~0.5%となっていて、なおさらオススメできません。

また、子どものケガや病気に対する保障がありますが、子どもの医療費は公的保険で十分にカバーすることができます。

つみたてNISA

児童手当でシミュレーション

「つみたてNISA」とは、国のサポート付き(非課税)のお得な投資制度です。

つみたてNISAについては、本ブログの関連記事をご覧ください。

児童手当(3歳まで1.5万円、それ以降15歳まで1万円)をつみたてNISAで投資した場合、198万円が255万円になります。

ジュニアNISA

3つの金額でシミュレーション

「いくら積み立てればいくら増えるのか」。

次のように結果になります。

①年間80万円が3年で258万円に。その後、複利の力で10年後には500万円以上の資産に。

②年間36万円(月3万円)が3年で116万円に。その後、複利の力で10年後には200万円以上の資産に。

③年間12万円(月1万円)が3年で38万円に。その後、複利の力で10年後には70万円以上の資産になります。

子どもの教育を充実させたい

上述のとおり教育費については、「つみたてNISA」「ジュニアNISA」で対応しましょう。

教育費の不安とともに、子どもの教育の”中身”についても心配ですよね。

特に最近はコロナウイルスの感染拡大を受けて、

「コロナで夫の収入減のため、共働きになった」

「共働きになって子どもを見る時間が減った」

「子どものおうち時間が増加したので、効率的に学ばせたい」

と考えるご家庭も多いはずです。

そんなご家庭に向けて、子どもの家庭学習を充実できるプログラムのご案内です。

①【幼児通信教育モコモコゼミ】*幼児対象

幼児教育のパイオニア「こぐま会」と、中学受験に強い「SAPIX」のコラボによる最高級な幼児通信教育です。

●ゆるキャラで楽しく学べる

●積極性を伸ばす学習内容

●「オンライン+紙媒体」で安心

●お申込みはこちらから↓

![]()

②【進研ゼミ・こどもちゃれんじ】*幼児、小学生、中学生対象

「しまじろう」でおなじみの「進研ゼミ」で家庭学習の充実を

●こどもちゃれんじ:0~6歳向け

●進研ゼミ小学講座:小学生を対象

●進研ゼミ中学講座:中学生を対象

●選べるタブレット式とペーパー式

●お申込みはこちらから↓

●宿題がない土日学習にピッタリ

●毎月楽しめる学習素材

●学習習慣が自然と身につく

●1人でできるため、共働き家庭に助かる

本当にオススメですよ!

③【デジタル学習教材デキタス】*小学生~中学生対象

塾として抜群の実績を誇る「城南進学研究社」さんのデジタル学習素材「デキタス」

●小学1年生~中学3年生の全科目に対応

●充実の授業(インプット)と問題回答(アウトプット)

●小学生3000円、中学生4000円の安心の月額料金

●お申込みはこちらから↓

![]()

最後にまとめます。

●子どもの教育費は、大学進学まで約1.000万円

●大学入学時に約386万円を貯めるのが理想

●教育費を貯める手段として、つみたてNISAとジュニアNISAがベストな選択

●共働きなどで子どもの学習を見る時間が減ったという方は、進研ゼミなど家庭学習を充実させるプラグラムがあります(特にいまはキャンペーン中でお得です!)

資産を増やしたい方、NISAとiDeCoをオススメいたします。

「子どもの教育費、大丈夫かしら?」

「年金だけで老後生活できる?」

お金に不安を感じた方は、資産をしっかり増やすことができる「NISA」や「iDeCo」をオススメします。

本ブログでは「NISA」や「iDeCo」について、下記の関連記事でわかりやすく説明しています。

ぜひこの機会に始めましょう!

【まとめ】お金の不安はこの記事で解消【iDeCo、NISAから年金、生命保険】

●NISAについて

1.「【まだ始めてない方は必見】積立NISAをおすすめする背景と理由」

2.「積立NISAの概要とおすすめ銘柄」

3.「【初心者向け】まずはこれ!今すぐ始めたい4つの資産形成」

4.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「【つみたてNISA】よく見るインデックス投資とは?おすすめをご紹介」

7.「【制度改正】NISAが2024年から大きく変わります。新NISAのポイントを説明」

8.「【廃止後どうする?】ジュニアNISAが期間限定の“つみたてNISA”に。ぜひ有効活用を」

9.「【20年後どうする?】つみたてNISAの受け取り方は保有か売却の2パターン」

10.「【NISA】ロールオーバーとは?5年後をシミュレーションしてわかりやすく説明」

11.「【廃止だけど申込増】ジュニアNISAで実際に商品を購入するまでの流れ(約1か月)」

12.「【NISA】よく見る「ETF」って何?投資信託との違いは?オススメはどっち?」

13.「【つみたてNISAは20年後暴落なら大損?】よくある勘違いをわかりやすく説明」

14.「【ジュニアNISA】子どもが18歳までどれくら貯まる?シミュレーションした結果」

15.「【忙しい人限定】つみたてNISAが3分で理解できる一問一答」

●本ブログの「iDeCoの全てがわかる」シリーズについて

1.「【積立+節税効果】iDeCoとは?メリットを確認して今すぐはじめましょう」

3.「【併用が正解】積立NISAとiDeCo、やるならどっち?20年後をシミュレーション」

4.「【iDeCo】どんな商品を選べばいいの?年代やタイプ別おすすめをチェック」

5.「【1年やるとこうなる】つみたてNISAとiDeCoの実績を公開します」

6.「iDeCo(個人型確定拠出年金)の制度改正はいつから?3つのポイントを説明」

7.「【iDeCo】こんなときどうする?中断、転職、暴落の時の対応」

8.「【どっちがお得】iDeCoの受け取りは一括or分割?退職所得控除との関係も」

9.「【自営業者向け】国民年金基金とは?iDeCo(個人型確定拠出年金)との違いも」

![]()